Решил для себя подбить хронологию прогнозов и постов по бумаге, написанных в моем блоге.

Впереди разрешение непростой ситуации, в которую в прошлом попала компания и вероятное ее возвращение на олимп фондового рынка.

Для начала небольшая ретроспектива и, как говорил мой друг Боярский, канальи! Ой простите мой друг ДенПанас, анальи!

Когда бумага стоила 700-900 рублей аналитики всех мастей считали ее своим фаворитом. В прогнозах, данных в декабре 2010 на 2011, они как зомби повторяли "Эльга, Эльга, Эльга". Легко все это почитать самим. ВСЕ известные инвестдома весной 2011 советовали покупать акции Мечела.

Когда акции упали до 200 рублей, а причин тому было много, то они еще советовали бумаги держать, а кое-кто покупать (!!!)

Когда акции упали до 11 рублей покупать не хотел уже никто ))))) Много неопытных ловцов дешевизны ранее пытались купить этот актив, но на РБК опытные болтуны им всегда говорили "нет нет нет". И они продавали на низах.

Это лучшая рекомендация на покупку. ЛУЧШЕ НЕ БЫВАЕТ. Запомните посыл, ни одна инвестконтора и близко не подходила к Мечелу последнее время. Что же он так подрос? Но конечно же на 200-300 рублях за бумагу они будут советовать покупать, поверьте. Теперь обзор постов.

24.08.2012. Разгромный пост, Мечел скоро станет поставщиком новостей. Еще раз дата 24 августа 2012 года. Огромный долг это не открытие 2014 года, это же открытая информация. Пишу что скоро будет море событий связанных с компанией.

http://elvis.whotrades.com/blog/43562762917

07.10.2012. Мечел начал поставлять новости.Пишу про планы компании по распродаже активов, а также о том, что это полумеры и время почти упущено.

http://elvis.whotrades.com/blog/43150417563

09.12.2012. Порт-Ройяль 2.Мечел неожиданно покупает акции порта Ванино, акции которого я покупал еще перед первым аукционом в мае 2011. Становится видна стратегия компании ориентированная на масштабный экспорт якутского угля в Азию

http://elvis.whotrades.com/blog/43423136073

18.02.2013. Мечел спасается.Пищу что менеджмент вынужден идти на нетривиальные ходы, чтобы спастись от долга в $9 млрд. Очевидный выход это попытаться продать долю в Мечел-майнинге.

http://elvis.whotrades.com/blog/43218167501

20.02.2013. Мечел спасается 2.Проданы румынские заводы за $70 (!).

http://elvis.whotrades.com/blog/43486114936

16.04.2013. Мечел выплачивает дивиденды на префы.При первом убытке за 9 лет. Менеджмент уже обороняется от возможного недружественного поглощения.

http://elvis.whotrades.com/blog/43977857683

апрель 2013. Мы с ДенПанасом едем смотреть на Ванинона собрание акционеров и видим как Мечел уже вовсю возит уголь по БАМу в этот порт.

http://elvis.whotrades.com/blog/43596905344

05.06.2013. Игорь Зюзин теряет Мечел?Пишу что акции могут упасть ниже ноля и они уже ничего не отражают. Спасение идет вяло. Пишу что возможно придется делать допку и привлекать Геннадия. По факту мы видим, что Игорь Зюзин это человек-титан и его нервам и силе стоит позавидовать многим.

http://elvis.whotrades.com/blog/43745492315

02.08.2013. Мечел спасается 3.Продали ферросплавный дивизион.

http://elvis.whotrades.com/blog/43419140735

17.11.2013. Крушение Мечела и Т+2. Масштабная высадка из Мечела плечевиков использовавших разрешенные на тот момент 7-8 плечи. Крушение акций, которые уже ничего не отражают с 100 до 50 на гигантском обороте. С этого момента компания очень часто мелькает в деловых СМИ и ее все рекомендуют продавать и аналитики наконец-то узнали про большой долг.

http://elvis.whotrades.com/blog/43352503331

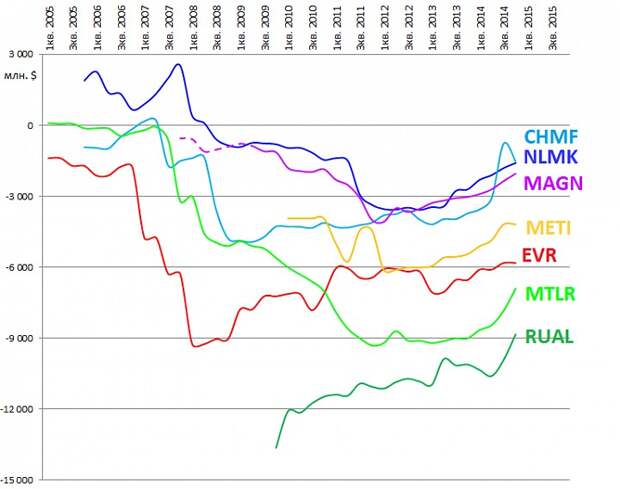

27.12.2013. EVRAZ почти как Мечел, но уже распродает активы.Попавший ранее в подобную ситуацию EVRAZ пытается выкарабкаться упрощая структуру. В результате его акции в 2014 выросли в несколько раз в фунтах.

http://elvis.whotrades.com/blog/43777752638

31.03.2014. Мечел отличная идея или бумага для камикадзе?Первый раз рассматриваю бумаги как инвестидею и пишу большой пост, уже после двух крушений, на фоне тотального пессимизма на рынке после крымских событий. РЖД говорит о том, что Мечел надо спасать. АДР торгуются с 100% премией по $2. Отдельно пишу что надо брать на 100К рублей или 1% капитала, в зависимости от размера счета, как венчурную идею. Сначала акции мощно росли, но когда упали ниже тролли устроили мерзкий визг.

http://elvis.whotrades.com/blog/43916758281

06.04.2014. Стал ли Мечел поставщиком новостей?Первый обзор темы и предыдущих записей.

http://elvis.whotrades.com/blog/43744097139

24.09.2014. Ситуация с Мечелом, мой прогноз.Стойкое желание купить акции Мечела не на 1%, а на все. Появилась информация про допэмиссию в пользу банков на $3 млрд. по $1,8 за бумагу на 75% УК и это был худший сценарий. С этого момента банкротство становится нереальным. Речь идет лишь о том, сохранит ли Игорь Зюзин контроль и на каких условиях или пул банков отберет компанию и будет сам выжимать сверхприбыль.

http://elvis.whotrades.com/blog/43500128780

30.09. 2014. Стоимость активов Мечела на коленке.Мечел недооценен к корзине активов.

http://elvis.whotrades.com/blog/43167228807

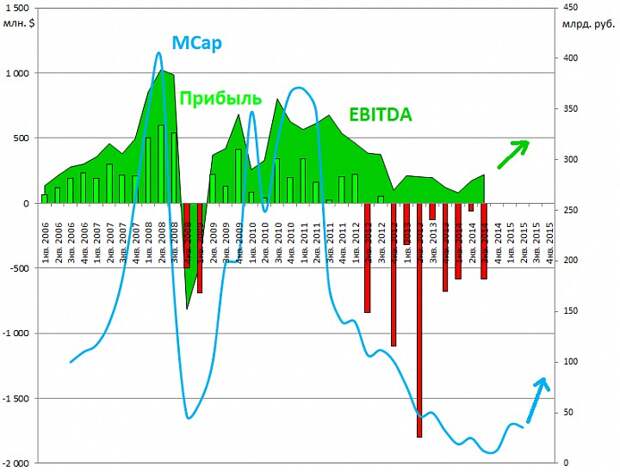

Что же случилось дальше. Девальвация сделала экспортеров сверхприбыльными. Есть четкая связь между динамикой EBITDA и рыночной капитализацией. Причем, пример РУСАЛ (лучшей бумаги 2014) говорит о том, что аналитики в упор не видят возможностей и тыкают пальцем на большой долг и спад финансовых показателей. Какой смысл тогда их слушать?

Девальвация, продажа убыточных активов и постепенный вывод ЧМК и Эльги на полную мощность увеличит EBITDA примерно до $1,5 млрд. в этом году. Может быть даже в 2015 будет P/E=1. Серия убыточных кварталов подходит к концу. Также мы знаем, что цены на уголь на многолетних минимумах, и для акций сырьевых компаний это всегда отличная точка входа, но не в нашей компетенции предугадывать что будет с ними.

В целом созданный бизнес очень интересен, если смотреть на ситуацию с чистого листа. Отличный горнорудный дивизион сфокусированный на экспорт хорошего угля с низкой себестоимостью в Азию, плюс сильный стальной сегмент. Осталось несколько непрофильных активов от которых постепенно избавятся. (Братский ферроспалавный завод, Кузбассэнергосбыт, Южуралникель, Москокс).

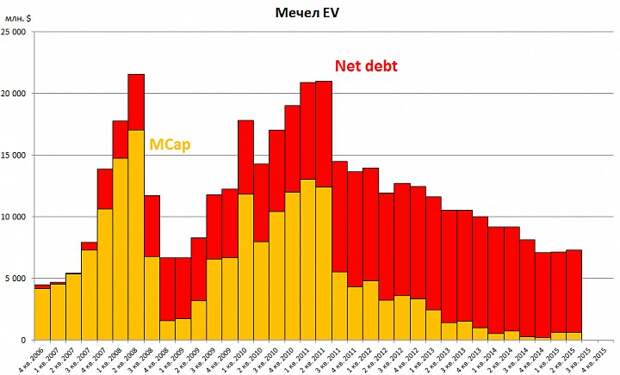

Продажа активов в том числе Bluestone Coal, а также девальвация уменьшили долг. Наверняка вы обо всем это читали, только не когда акции стоили 20 рублей, а после роста до 90. Сейчас долг все еще крупнейший из ТОП-6 металлургов. Сегодня-завтра решится вопрос с просрочкой по долгу ВТБ и его Костин обещал пролонгировать, также гасятся облигации.

Инвесторы любят когда долг падает и прибыли растут, то есть падает соотношение Долг/EBITDA, в Мечеле этот коэффициент в 2015 упадет очень сильно. Вот пример Северстали где рост акции оказался легко предсказуем после того как появились предпосылки к сокращению долга за счет продажи американских заводов.

http://elvis.whotrades.com/blog/43616455428

По сути тоже самое произойдет с Мечелом. Растет рентабельность по EBITDA, все как любят аналитики. В 2015 компания наверняка будет прибыльной и заплатит в 2016 дивиденды на префы 20% прибыли по уставу.

Также повторю что при любом сокращении долга (продажа ветки, активов, генерации большой прибыли, небольшая допэмиссия) капитализация вырастет на это сокращение. Даже сейчас рост капитализации в два раза это лишь рост стоимости на 10% и даже меньше.

Шоу Костин-Улюкаев- Мантуров-Греф лучше не смотреть. Но зато в марте вероятно из бумаги вытрясли всех слабонервных пассажиров. Банки в 2009 вынужденно нагребли себе непрофильных активов и сейчас им они также не нужны. Сейчас куча проблем с кредитами и банки очень плохо сработали в 1-м квартале, усугублять ситуацию никому не интересно. Спасение компании в интересах всех игроков и главное это государственная задача. Но не игра ли все это для того чтобы поменять команду у руля перспективного актива? Ведь по мне Мечел это человек, которого арендодатель выгоняет из съемной квартиры за которую тому было нечем платить, а все свои деньги он вложил в строящийся дом и еще и платит ипотечный кредит. Но вот-вот дом достроится и уже человек нашел хорошую работу, весь вопрос дадут ли ему банки пожить еще месяц в съемной квартере в долг до первой зарплаты? Первая зарплата это отчет за 1 квартал 2015.

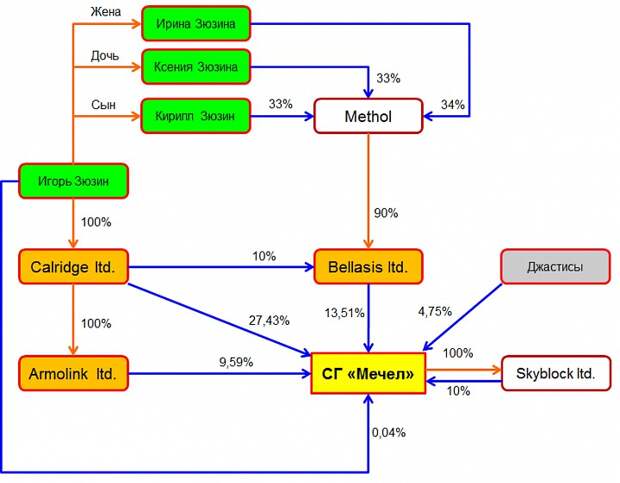

Итак, некая могучая сила, обладающая огромным умным мозгом, возможно с коварными намерениями собрала зимой большой пакет. 25% акций гигантской по мировым меркам ГМК можно было скупить за небольшие $100 млн. Очень вероятно, что это был один из кредиторов и практически очевидно что это ГПБ. За $100 млн. они по крайней мере хеджируют риски выданного кредита на $2 млрд. А по максимуму хотят отбить контроль. Текущая структура акционеров такая. Но были новости, что ГПБ перехватил 15% Мечела принадлежащие Игорю Зюзину из под залога в МДМ. Если сделать префы голосующими битва за акции становится еще более интригующей. Обороты торгов поражают.

Жду развязки до лета.