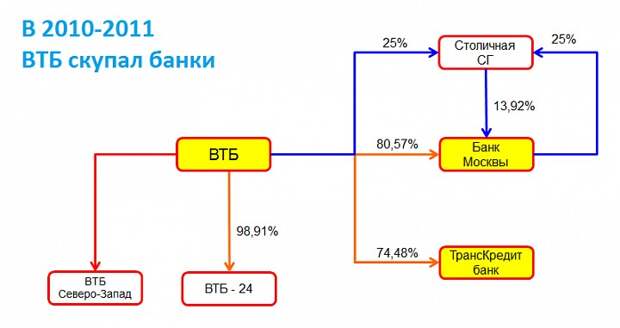

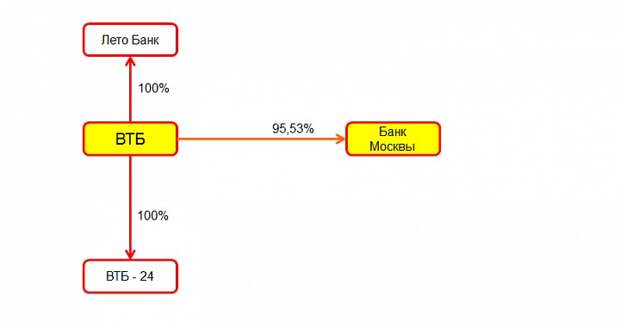

Сегодня Коммерсантъ пишет о том, что ВТБ планирует объединить свои банки в один. До этого ВТБ скупал банки.

Сначала присоединил ВТБ Северо-Запад (ПСБ). В прошлом году он присоединил Транскредитбанк к ВТБ-24.Теперь пришла пора Банка Москвы где у него 95%. По поводу цен выкупа разные есть мнения. С одной стороны ВТБ покупал допку по высокой цене, с другой 3% БМ у Бородина, и платить ему никто не хочет.

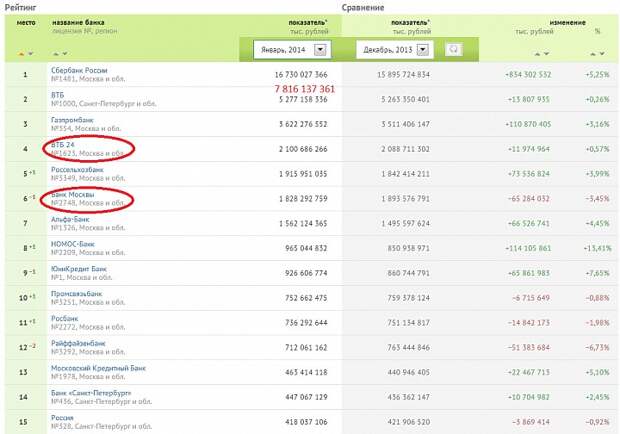

Возможно потом ВТБ-24 присоединит к себе Банк Москвы или сразу два присоединятся банка к ВТБ. Это во-первых расчистит ТОП-10 где сидят сразу три банка группы.

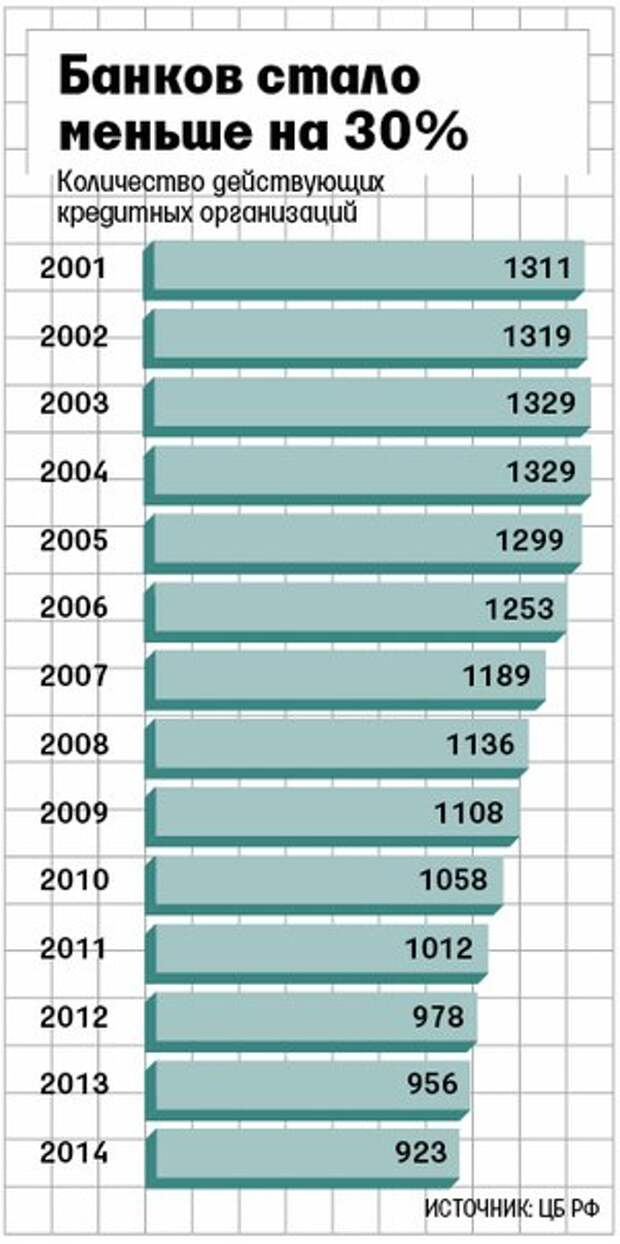

В целом банков в России много, но если вопрос о том хорошо это или плохо я считаю вообще неуместный, то с другой сторны банки вообще практически не объединяются с друг другом и новые не открыаются. Тухло как-то все.Историю с ВТБ у которого будет 15% активов системы я описал выше. Еще одна тема это Номос-Банк (8-е место) который поглощает Открытие (34-е место) и ХМБ (19-е место) и вместе у них будет 1,55 трлн. активов или 3% и возможно 7-е место опередив Альфу. Можно вспомнить объединение банков в Росбанк и МДМ-Урса. Больше ничего не было, сектор вообще не консолидируется. Даже если зачистка продолжится банков останется 800, но лишь у 12 (!) значение превышает 1% активов системы, фактически все контролирует ТОП-30.

Поэтому банки для тех бизнесменов для тех кто смел и с большим кэшем это отрасль где можно собрать большую компанию скупая мелких игроков.Кстати поляна будет расчищаться. Еще летом писал про неизбежных крах потребительского кредитования, а теперь банковский кризис это модная тема.Вот что вчера писали Ведомости.

Частные банки останавливают кредитование населения.

Доля одобряемых заявок падает: банки готовы кредитовать только лучших заемщиков, а их остается все меньшеЧитайте далее:

http://www.vedomosti.ru/newspaper/article/623281/ne-rastet-k... ведь еще недавно никто в это не верил.Для любого пирамидального бизнеса, единственным способом выжить является движение вперед и вечное расширение. А если расширение прекращается?Как мы видим темпы прироста упали до 0,2%.Сами банки говорят о том, что лишь 4% кредитов невозвратные, но любой кто просто спросит у сотрудника банка подсевших на потребкредиты сколько же реально не возвращают услышит цифру в 30%. Да и кто вернет кредит взятый под 30-70%? А если это 5-й кредит?Как будет выглядеть крах? Один банк на букву Т утверждает что его достаточность капитала 17%. Т.е упрощенно он выдал 100 рублей кредитов под 70% имея 17 рублей капитала. Учитывая издержки, выплаты за привлеченные средства и так далее они утверждают что их рентабельность капитала чуть меньше 50%. Т.е. из 17 рублей они за год делают 25 рублей. Конечно инвесторы оценили такой банк не в 17 рублей и не в 3 как некоторых конкурентов, а в 100 рублей )))) Инвесторы посчитали, что если экстраполировать темпы роста в 50% в бесконечность то 100 рублей капитал банка Т достигнет 100 рублей всего через 4,5 года. А дальше прибыль.Что произойдет если коэффициент невозвратов у этого банка превысит 20%? Он лопнет? Если ему удастся и дальше расширятся то нет, а если прирост остановится (что уже показывает статистика), то модель просто становится нежизнеспособной.Это все вызовет радикальную трансформацию банковской системы и ее оздоровление.

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Подписаться