Однако никто в упор этого не видел. Никто не говорил про стратегию компании и ее золотодобывающие активы. Писал про это в и на

Наоборот мнения инвестиционного сообщества были на редкость единодушны. Вот цитаты того времени:

Северсталь не смогла вывести EBITDA в плюс.

Европейские и Североамериканские активы испортили показатели.

В целом результаты довольно слабые по сравнению с конкурентами.

Рентабельность по EBITDA достигла минимальных значений.

Большой долг мешает компании и вызывает опасения.

Компания закончит год с убытком в $1 млрд.

Можно почитать обзоры на, названия компаний не называю.

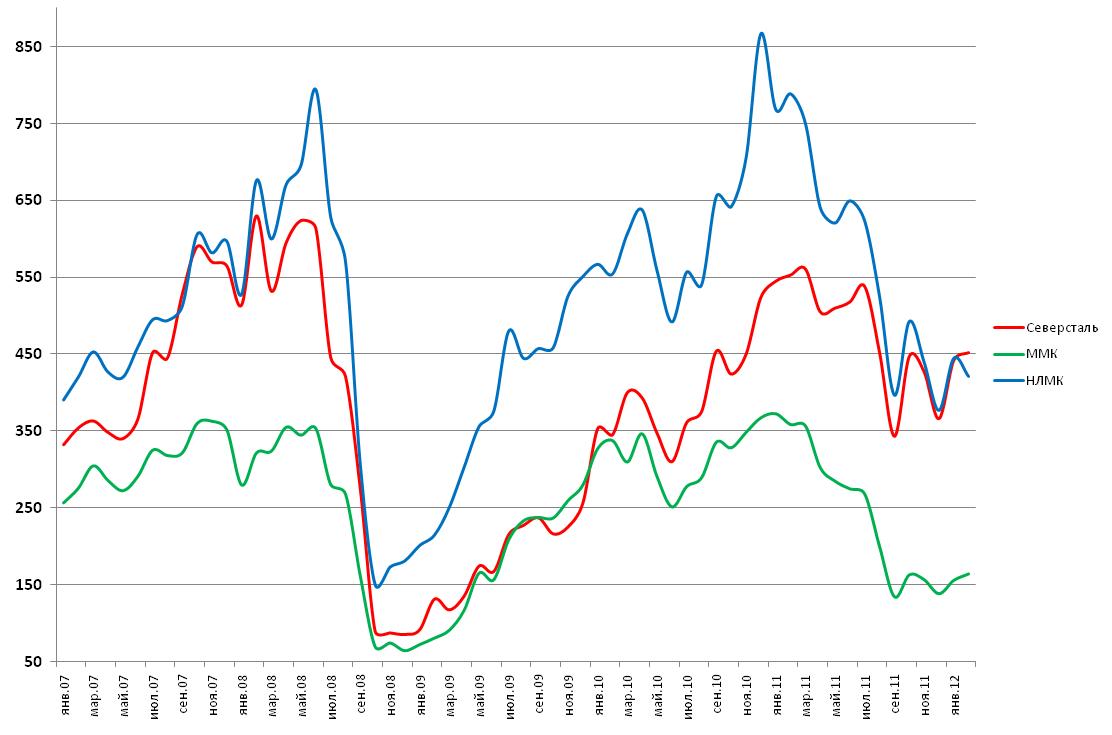

Акции пару месяцев простояли в боковике, однако за первый квартал 2010 акции выросли на 57%! А за 2011 год на 105%! Как же так?

Почему EBITDA падает, акции выросли, а ведь никто в 2009 этого не ожидал?

Другой пример, январь 2011 года. Акции сектора на исторических максимумах.

Мы повышаем прогнозы по акциям НЛМК, ММК и Северстали.

Мы оптимистично смотрим на сектор и считаем, что ММК выиграет из-за ориентации на внутренний рынок и повышаем целевую цену до $1,48.

Акции таких высококачественных эмитентов, как НЛМК, то есть с хорошим балансом, высокой ликвидностью бумаг и отличной рентабельностью, по-прежнему будут основой инвестиционных портфелей, ограничивая, таким образом, потенциал своего снижения.

При просмотре архивных финансовых моделей видно, что ни предугадать восстановление рынка металлов в 2009-2010, ни замедление во второй половине 2011 никому не удалось. Стоит ли верить текущим прогнозам? Сейчас в фаворитах Северсталь, но не ММК, что видно из последних обзоров:

Северсталь показала рекордные результаты.

Зарубежные активы испортили показатели НЛМК и ММК.

Большой долг и капиталовложения негативны для акций ММК.

Рентабельность ММК по EBITDA на историческом минимуме.

Может нужно сделать наоборот или возникло совершенно новое слово в фундаментальном анализе? Или это манипуляция мнением рыночных игроков?

Например, Северсталь покупает заводы за $3 млрд. потом продает их за $150 млн. и это позитив! Продает 51% Luchini за €1, которую до этого методично скупала. Однако аналитикам нравится, что общий долг уменьшился, а рентабельность по EBITDA резко растет (выручка просто падает, и остаются только прибыльные активы). Причем сначала акции Северстали растут на 100%, а потом им это нравится и сейчас это самая дорогая компания в отрасли, или сначала нравится ММК, потом он падает на 60% и после этого не нравится.

Или другой пример, ММК в 2009 почти не имел долгов, но потом проинвестировал в новое строительство $5 млрд. за счет заимствований и чистой прибыли. Так вот эти $5 млрд. куда-то пропали – капитализация сейчас примерно столько же. Где деньги? Почему рынок их не видит новые производства и обновление оборудования? Почему никто в упор не видит скорой отдачи от инвестиций?

Получается в фаворитах инвестфондов только высокорентабельные, не инвестирующие в развитие компании без долгов? Однако думаю это ситуативное мышление, на случай кризиса. Как показал пример Северстали мнение меняется очень быстро, но в моменте недовольство аналитиков вызывает определенные просадки.

Вот другой график. Тут динамика капитализаций в миллиардах рублей. Настроения инвесторов меняются со временем это очень четко видно, а стратегию компании можно предсказать заранее.

Когда ситуация упрощается, именно растущие компании становятся фаворитами. Т.е. те компании которые могут увеличить объем бизнеса, как за счет развития так и за счет поглощений. В металлургии все три компании растут, причем в обратной последовательности от динамики их акций на бирже. Соответственно завершение инвестпроектов это увеличение прибыли, завершение капиталовложений и уменьшение долга, рост заветной рентабельности. Думаю, отчетности за первый квартал, в крайнем случае за второй, приведут к переосмыслению текущей ситуации и приведут к росту акций ММК и может быть НЛМК. Второй квартал станет еще лучше, ведь сырье подешевело, а металл подорожал, тем боле внутренний рынок требует все больше стали для автопрома и строительства.