Новостей пока никаких нет. Не известно будет ли погашение казначейских акций, но известно, что ГМК выплатит дивиденды.

Логично ожидать, что многомиллиардных растрат также не будет и наконец-то деньги пойдут в развитие и M&A.

Однако стоит помнить, что интрига может возобновитЬся в любой момент. Более того когда инвесторы узнают о переменах, то часть прибыли наверняка будет упущена.

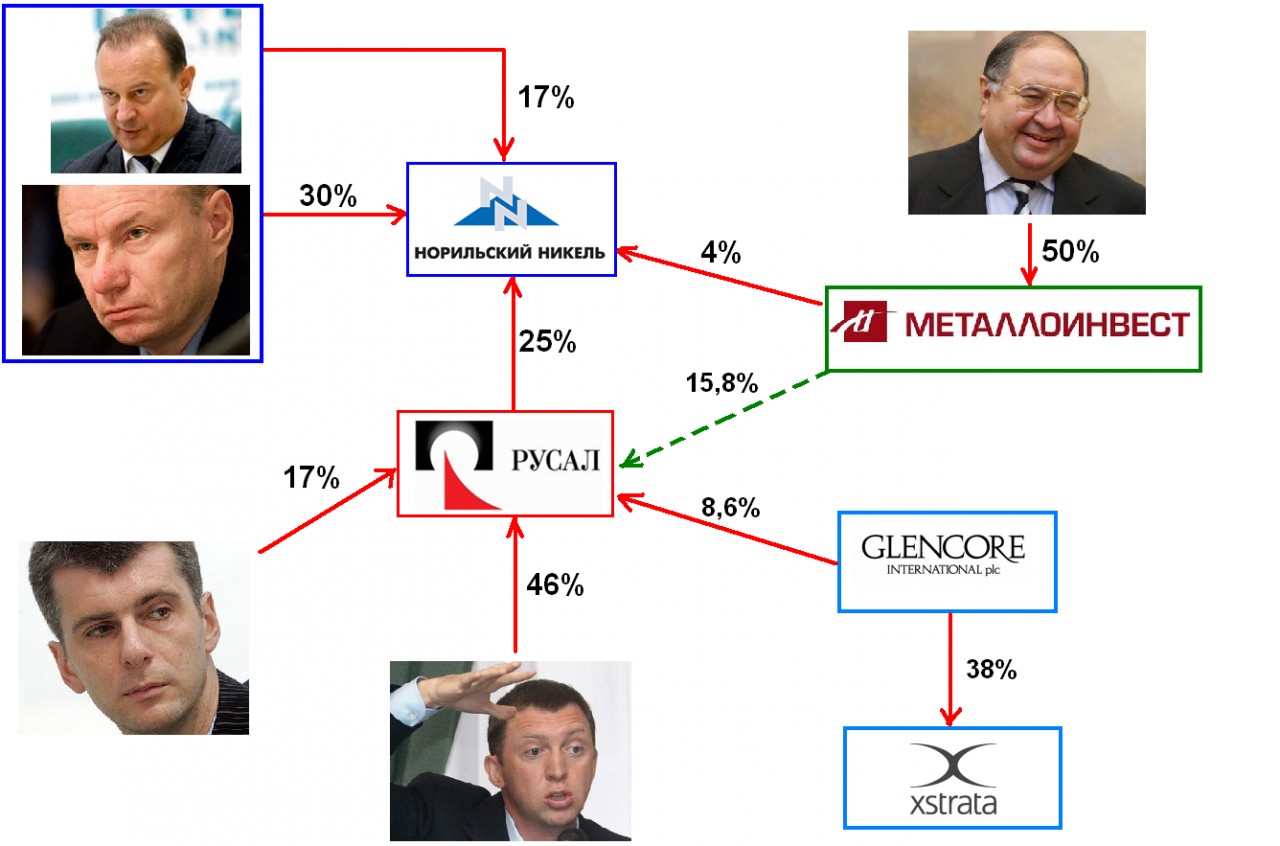

Последняя - Виктор Вексельберг смещен со всех постов в РУСАЛе. У него и его партнеров 15,8% акций. Сразу пошли гипотезы кто данный пакет мог купить, хотя официально пакет не продается.

Действующие акционеры имеют приоритет на приобретение пакетов друг-друга. Но у Олега Дерипаски нет свободных средств. Евросибэнерго он продать не успел, Русские Машины только готовятся.

Купит ли Михаил Прохоров? Свободные средства есть, но ему некогда, да и светится уже нельзя.

Glencore могла бы купить и тогда у них появился бы блокпакет, а в партнерстве с Прохоровым и шансы на контроль (41,44% еще 3% у ВЭБа, 2% можно докупить с рынка), но Glencore , а это никелевый производитель №2, РУСАЛ владеет большой долей в ГМК, что вызывает конфликт интересов и практически автоматический запрет антимонопольных организаций.

Таким образом Glencore после поглощения Xstara (Одна акция Xstrata будет Glencore) наоборот свой пакет захотят продать, тем более у них есть контракт на 10 лет на покупку 80% алюминия РУСАЛа.

Виктор Вексельберг может и не продавать, только, что делать с таким активом в патовой ситуации?

Зато покупатели есть вне акционеров РУСАЛа. Купить мог бы сам ГМК или Интеррос, это мог бы быть еще один шаг к созданию большой горнометаллургической группы, сопоставимой с BHP или Rio Tinto.

Деньги есть у Усманова и он на стороне Дерипаски. Он мог бы купить и пакет Glencore.

РУСАЛ недооценен однозначно, 1/4 доли в ГМК стоит 282 млрд. рублей, и это при капитализации РУСАЛа в 340 млрд. рублей и при снижающемся долге.

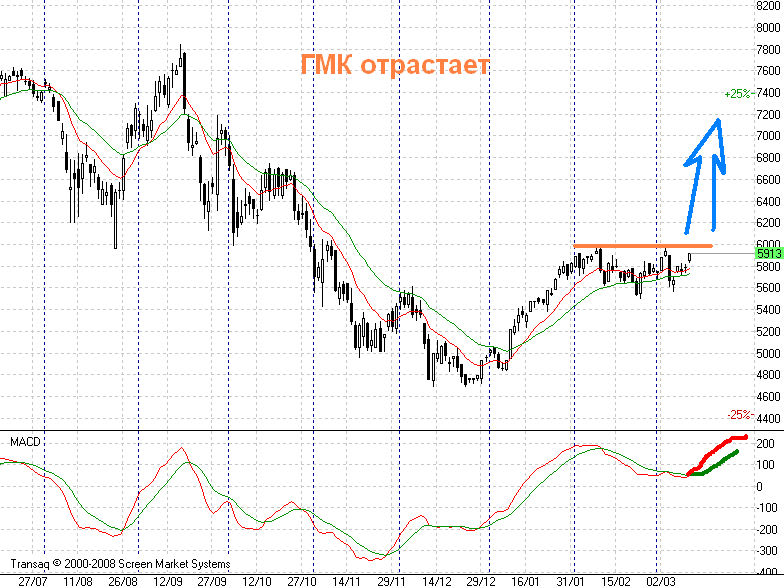

Однако и рост бумаг самого ГМК возможен как на возобновлении конфликта и скупки акций под собрание, так и наоборот неожиданном для всех примирении сторон и суперслиянии обеих компаний на базе ГМК.

На графике есть уровень сопротивления 6000 рублей, думаю при его пробое можно усиливать покупки.

Фундаментально дорого, но расчет на появление драйверов роста.