Соответственно при неизменной капитализации, цена бумаги должна в теории вырасти на 20%. Сейчас капитализация равна 830 млрд. рублей, что в 3,5 раза больше чем у сопоставимого по выручке РУСАЛа.

Интересны следующие моменты:

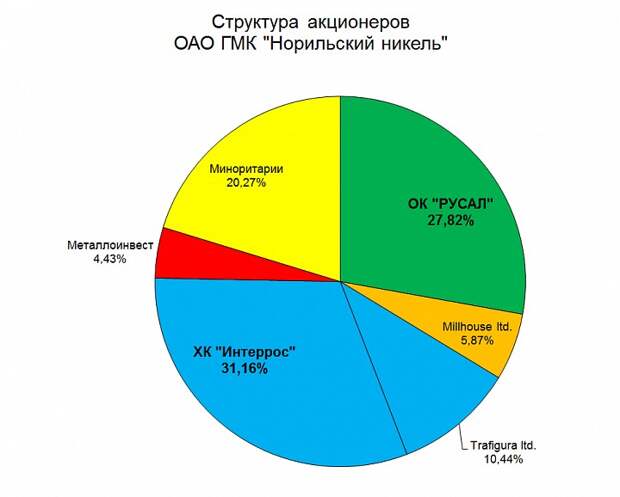

1. Интеррос пересек рубеж в 30%, но выставлять оферту уже нет нужды, лазейкой в законе они воспользовались, да и прятать пакет за Trafigura также нет смысла. Потанин де факто главный акционер. Теперь можно и докупать бумаги. Куда РУСАЛ будет тратить дивиденды ($2,5 млрд.) ясно, а куда Потанин денет почти $4 млрд.?

3. Дивиденды просто огромные. 400 рублей за 2012 и 600 рублей за 2013 и 2014. Это 1600 рублей за 2 года или 30,4%. Как я уже считал в банке такого не получишь. Плюс мы уже знаем что ГМК слил на $1 млрд. энергоактивы уничтожив капитализацию сектора, но зато даст специальные дивы в следующем году по 200 рублей на бумагу. Это уже 34% за два года. С реинвестированием еще выше.

РУСАЛ раскрыл инфу по дивидендам еще в марте, но никто казалась бы этого не увидел.