606,94 рубля на акцию это 21 млрд. рублей. для Мечела. Причем нераспределенка 40 млрд., видимо часть еще в займах.

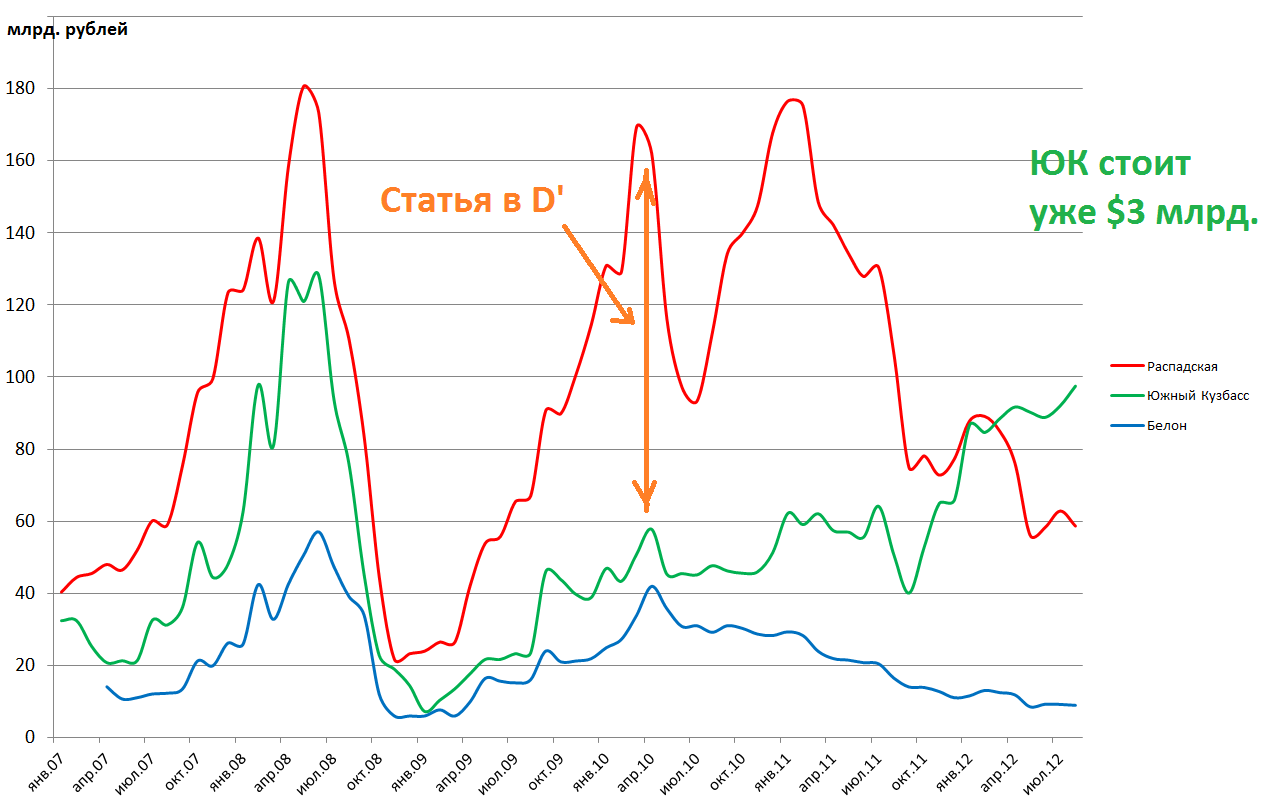

Ранее ДенПанас и я довольно долго продвигали идею о серьезной недооценке Южного Кузбасса.

Цитата из статьи в D' от 26. 04.2010 "":

На чистом коксе сидит лишь «Распадская», однако при детальном изучении (см. таблицу 3) можно увидеть, что эта компания стоит больше 50 годовых прибылей 2009 года и 11 прибылей рекордного 2008 года. Капитализация «Распадской» уже в 12 раз выше годовой выручки, и однозначно эта компания не может быть признана дешевой. Гендиректор и совладелец Evraz Group Александр Абрамов называл «Распадскую» «царской» компанией, и действительно она царит на рынке. Ее капитализация, к примеру, превысила стоимость «Мосэнерго» — крупнейшей теплогенерирующей компании в стране. Так что если вы не успели купить акции «Распадской» по 25, 35 или хотя бы по 55 руб., то лучший совет — ждать следующего краха рынка, а до этого ни в коем случае не покупать.

Несколько в стороне от прошедшего ралли стоят акции «Южного Кузбасса» — «дочки» «Мечела». Простые расчеты говорят о серьезной недооценке этой компании.

Сейчас справедливость восстановилась:

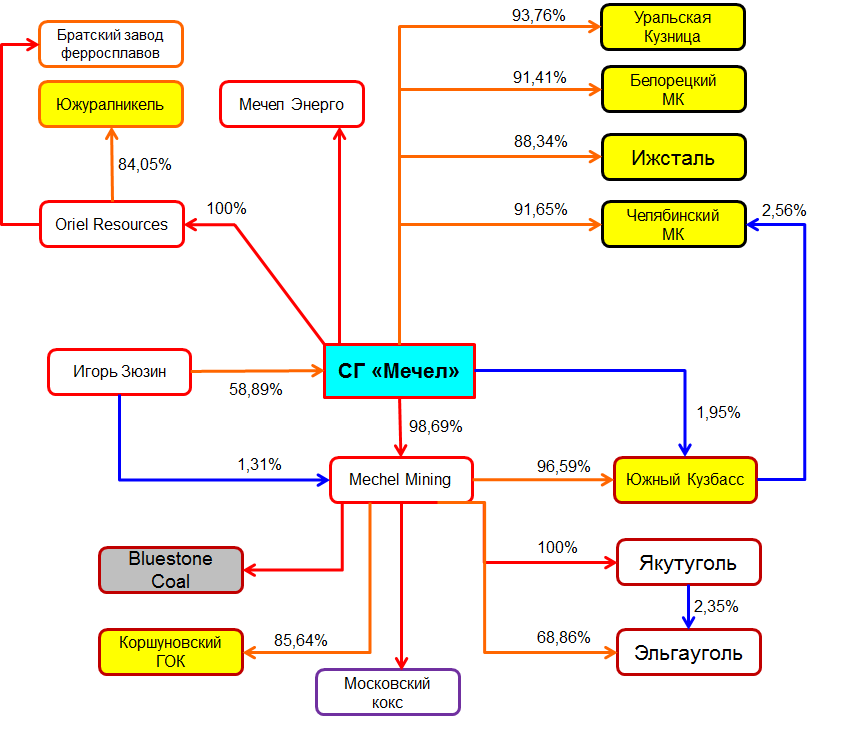

Также Мечел (Мечел-Майнинг) выкачал деньги из Якутугля.

Всем известно, непростое положение компании, неразумная скупка активов и жадность ,не позволившая продать долю в Мечел-Майнинг в 2008 и 2011, привели к тому, что акции Мечела стали одними из лидеров снижения. И покупать сейчас очень рисковое мероприятие..

Но помимо того что Мечел должен $9 млрд. и отдавать нечем, акции самого Мечела акционером заложены.

И доля уже дошла до 38%. Т.е. Зюзин при падении акций может заложить вообще все акции и потом у него отберут.

Естественно при такой маленькой капитализации, используя сумму в $100 млн. акции Мечела легко опрокинуть и высадить Зюзина.

Это может быть как большой агрессивный фонд, так и нанятая конкурентом группа стервятников. Маржин-колл возможен.

Зюзин должен подсуетиться. Что можно сделать?

1) Выкачать все деньги из дочек. Это возможно уже происходит. Мечел это холдинг и у него есть дочки и внучки, а них миноры. Переход на единую акцию дело сложное. Возможно только в Майнинге.

2) Продать ненужные активы. Ферросплавы можно сократить. Энергоактивы также стоит сдать.

3) Продать нужные активы. Есть на балансе 40% префов. Есть Мечел-Майнинг 25% которого за $2. легко продать даже на текущем рынке.

Сейчас Мечел должен быть под прицелом, есть интересные дочки, акции могут как рухнуть, так и после этого вырасти. Думаю менеджмент наконец осознал что что-то нужно делать. Если нет то компания развалится в течении года. Также не исключаю поглощение российским игроком.

Добавлено 24 августа 2012, 18:33

На графике четко видно, что ЮК наоборот стал дорогим, а Распадская с Белоном супер дешевые и не надо никого слушать про трансфертные цены, плохого мажора, непостую конъюнктуру и т.д.Когда ЮК стоил 1300 тоже так все говорили, а в итоге, лучше индекса в 3 раза.