Слухи о том, что Металлоинвест и Ростех хотят за 3-4% акций ГМК отдать свое крупнейшее в России Удоканское месторождение меди, ударили по акциям ГМК. Несмотря на то, что стороны отрицают это, акции упали на 15% от пика. Инвесторы наши повод зафиксировать прибыль после "примирительного ралли" в бумагах.

Даже если это произойдет, так ли плоха сделка? Какие негативные моменты видят инвесторы?

4% акций за месторождение это 40 млрд. рублей по текущим. Уже 10% казначейских акций почти погашены, осталось 7%, из них можно и заплатитить . Видимо инвесторы растроены что их доли в конечном итоге вырастут не на 20%, а на 15%?

Неееет, их пугает другое - $8 млрд. инвестиций в освоение и тогда никаких дивидендов по 600 рублей на акцию.

Что позитивного дает эта сделка? Как это не странно это шанс для ГМК. Плюсов гораздо больше чем минусов. А $9 млрд. на дивиденды как и обещали можно платить из расчета 50% EBITDA, а на Удокан можно и занять. Например в ВЭБе :))

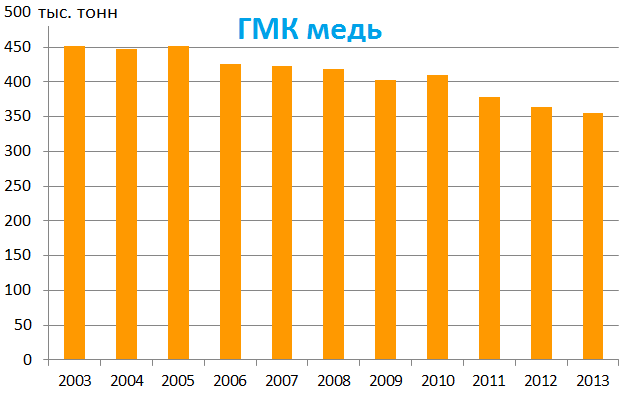

За 10 лет из ГМК выкачали немало денег, на дивиденды, на золото и энергетику, на скупку акций и последующее погашение (раньше у ГМК было 215 млн. акций, а будет 150 млн.). Но увеличение производственных показателей осталось вне приоритетов. Если скупка никелевых и палладиевых активов имела место (большая часть продана или закрыта). То про медь ГМК как-то забыл. Даже в России он теперь не №1 по выплавке. УГМК теперь в лидерах. За это время глобальные горнометаллургические корпорации сделали качественный рывок в развитии разрабатывая новые месторождения и покупая конкурентов.

Для долгосрочного развития и сохранения глобальной доли рынка это просто необходимая покупка. Плюс Усманов увеличив свою долю в ГМК попытается вновь протолкнуть идею альянса, а это позитив. Думая скоро появится новости о погашении 10%, о входе Millhouse в капитал ГМК и о том, что дивиденды все же будут (в этом году, будет конечно не 500-600 рублей).