В этом году я побывал на нескольких собраниях акционеров, одной из самых интересных поездок была Распадская 21 мая 2015.

Пишу пост, так как интересно сравнить с прошлогодним, и сейчас считаю очень благоприятный момент для покупки акций.

Ссылки про собрание 2014. Обязательно стоит перечитать.

http://elvis. whotrades.com/blog/43666144672

http://elvis.whotrades.com/blog/43889217521

В этот раз я решил поехать по другому маршруту, не через Абакан на автобусе-поезде, а через Кемерово на автомобиле.

Мы выехали из Красноярска рано утром 20 мая и примерно за 10 часов добрались до Новокузнецка. Завтрак в Мариинске, немного постояли в пробке в Кемерово. С Кемерово на юг Кузбасса почти построена первоклассная магистраль, где можно легко идти 150, дороги в целом очень хорошие. Бросается в глаза обилие Гибдд, они даже делают фанерные макеты машин )))

Погуляв с супругой немного по хмурому промышленно-советскому Новокузнецку и пообедав (его местные зовут ласково Кузня) поехали в Междуреченск. Это кстати угольная столица России, точнее столица коксующегося угля. Это очень важно запомнить.Здесь находятся крупнейшие его производители Южный Кузбасс, Южкузбассуголь, Сибуглемет (крупнейшая дочка Междуречье), Распадская. У нас в других регионах есть только Воркутауголь и Якутуголь в других регионах, а также небольшие шахты в других частях Кузбасса.

Сам город очень тихий и спокойный и в чем-то прекрасен. Природа, речка, зелень, горы. Главная улица проспект Коммунистический с тремя кафе и сетевыми федеральными магазинами, главный ритейлер Мария Ра, это такой убитый Магнит.

Бебибум виден невооруженным взглядом. Люди счастливы. Просто погулять в таком городе уже чудо. Например когда приезжаешь в Москву бросается в глаза как люди несчастливы, какие они уставшие и грустные.

Итак, собрание акционеров рано утром и мы едем за город туда где находятся сами шахты и обогатительные фабрики.

Места все знакомые, за год ничего не изменилось )

В этот раз охрана опять не хотела меня пускать, сказав что меня нет в списках. Говорю уверенно, что я акционер и не пустить меня нельзя. )) Пустили! У меня также было несколько доверенностей от других миноритариев.

На этом собрании миноритариев было еще меньше, кроме меня еще один акционер из местных. Я с ним даже не успел пообщаться. Прошлый мой пост никого не замотивировал!!! Куда катится мир, все только про Грецию теперь говорят, и это инвесторы, жуть.

В этот раз я прихватил с собой костюм ))

Подарили фирменную ручку, первый дивиденд от Распадской мне за два года )

Самое интересное меня все узнали! А мой прошлогодний пост про собрание читали в Евразе и там он очень понравился.

С одной стороны акции Распадской за год подорожали с 17 до 36 рублей, с другой они все еще стоят очень дешево за такой первоклассный актив. Тем более рубль уже не тот. Они не полностью отыграли рост цен на уголь в рублях и главное супер скачок в добыче.

Мне очень важно было узнать о дальнейших перспективах. Кто следит за темой, тот знает что знаменитый Геннадий Козовой уже вышел в отставку с поста гендиректора и теперь компанию возглавил Сергей Степанов, глава Евраз-уголь и Южкузбассугля. То есть этожжжжнеспроста!!! Козовой на прошлом собрании говорил, что объединение прорабатывается. Теперь видно, что на управленческом уровне объединение уже состоялось. Недавно функции исполнительного органа Южкузабассугля переданы структурам Распадской. Теперь дело за юридическим слиянием, мне было интересно как оно пройдет, на базе Распадской, на базе ЮКУ, на базе Евраз-уголь или новой компании.

Я подготовил вопросы и стал ждать пока пройдет стандартная повестка - годовой отчет, распределение прибыли, безальтернативные выборы в СД, в ревизионную комиссию, утверждение вознаграждения и аудитора. Вел собрание Терри Джон Робинсон, я сел прямо напротив него. Как уже сказал миноров рискнувших добраться до Междуреченска больше не было, а местные акционеры из шахтеров видимо расстроены отсутствием дивидендов и не ходят.

В этот раз 5 кандидатов из 7 присутствовало, рекорд побит. Илья Лифшиц рассказал как он собирается защищать интересы миноритариев. В этот раз немного сменился СД. Джефри Таунсенд ушел, также пригласили независимого директора из Интерроса Покровская Ольга специалист как она сказала по M&A. Думал проголосовать за Козового, но потом отдал голоса за Сергея Степанова.

Дальше пока велся подсчет голосов мне разрешили задавать вопросы и к моему большому удовольствию это длилось почти целый час. Открытость на высоте! Был недавно на собрании ФСК, это даже сравнивать нельзя.

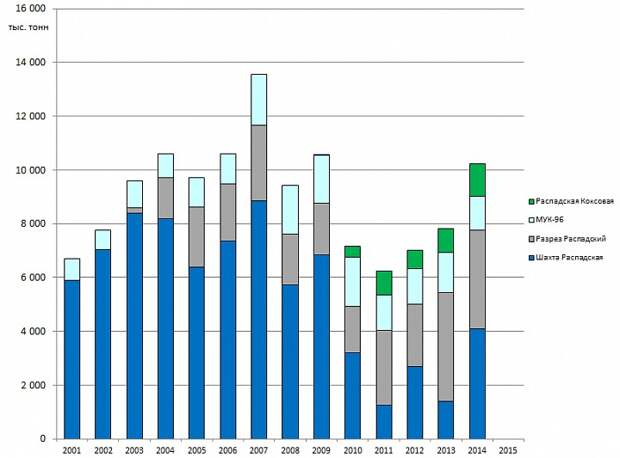

Начал с того, что сказал что я как акционер очень доволен тем, что менеджмент смог приложив все усилия восстановить шахту Распадская (основной актив компании) и выходит на доаварийные темпы добычи.(подробно про инвестидею во второй части), поблагодарил за работу. Докладывал Баканяев Сергей, профи-производственник. В прошлом году было запущено 4 лавы - все как мне обещали год назад. В этом году добыча на шахте Распадской будет 5,2 млн. тонн, против 4,1 в 2014.

По финансам расклад такой. Во-первых завершились капиталовложение в восстановление шахты. Это своего потребовало 6 млрд. рублей. Во-вторых на годовых собраниях обсуждают годовой отчет по РСБУ, а не МСФО (отчет просто шахты Распадской, а не консолидированные финансовые показатели холдинга), тут все лучше чем в 2013, если бы не бумажный убыток про валютному кредиту был бы плюс.

Итак первое что меня интересовало это общая конъюнктура. Тут СД как и в Мечеле (тоже был на собрании 30 июня) не занимается колдовством (как это делают тысячи трейдеров) и не стали гадать куда пойдет сырье. Председатель СД Терри Робинсон сказал "объективно многие производители сейчас банкротятся и в США и в Монголии, Glencore закрывает шахты, не выдерживают цен ниже себестоимости, но возможно через год все будет лучше". Также он сказали, что главное это то что потребление Met coal не падает в мире, а растет, по его со Стойлом ощущениям (люди 40 лет в майнинге, в два раза больше, чем возраст некоторых аналитиков) угольный цикл занимает 2-3 года.

Я говорю, что это понятно, но вот сейчас мировые цены на дне, а девальвация привела к тому, что цены в рублях выросли, как вы себя чувствуете, пошла сверхприбыль? Степанов сказал в общих чертах, что "первый квартал был очень хороший, потом в апреле вновь стало грустно, а в мае повеселей. Распадская занимается захватом доли рынка в Азии". При курсе 50 рублей за доллар все равно прибыльны сказал.

Я спрашиваю ваш план по добыче 12 млн. тонн за 2015 или 3 млн. тонн в квартал уже не выглядит реально? Да, скорее всего мы не выйдем на эти объемы. На самой шахте мы можем значительно увеличить добычу, но нужен мощный спрос.Говорю, сколько добудете 11, 10,5? Трудно пока сказать в начале года.

Говорю, тогда задам вопрос иначе, превысите ли вы добычу 2014 в 10,2 млн. тонн, чтобы цикл роста продолжился 4-й год? Да, это реально.

Рассказывают мне, что на шахте Распадской себестоимость постоянная на 80%, поэтому стоит она или добывает 10 млн. тонн угля особой разницы нет, затраты идут. Говорю, тогда может быть вам нарастить добычу на шахте, а вот МУК-96 закрыть? Степанов говорит, что в течении 12-24 мес. с МУК-96 что-то будет. скорее всего так и поступят или присоединят к Распадской. Добычу МУК-96 заместят на более рентабельную с шахты Распадской и шахты Коксовой, как это уже делали на Южкузбассугле.

Тогда задаю вопрос про объединение с Южкузбассуглем. Степанов говорит, что этот вопрос прорабатывается и во второй половине 2015 будет принято решение. Я сказал, что для меня и миноритариев было бы выгодно остаться акционерами объединенной компании, которая получит супер синергию и потом можно будет выйти на SPO. Спрашиваю вы помните почем было IPO в 2006 и сделка с менеджментом и сейчас на акции очень низкие цены, мне отвечают мы все это помним.

Но многие миноритарии говорю боятся что Евраз получит 90% в большой Распадской и потом затеет принудительный выкуп. Анастасия Мазуркова из EVRAZ сказала, что они намерены оставить листинг, никаких подобных мер в этом случае не будет предприниматься, все наоборот, компания заинтересована в публичности и росте капитализации.

Спрашиваю какого размера станет объединенная компания? Степанов говорит, что она вошла бы в ТОП 5-7 мировых производителей коксующегося угля. (во второй части напишу про вариант с добавлением в сделку Сибуглемета и возможным планам EVRAZ по созданию мирового гиганта №3 по производству коксующегося угля)

Еще вопрос, говорю сейчас вы прибыльны? Да мы прибыльны (до этого 10 кварталов убытков). Тогда нам как миноритариям было важно бы понимать, что компания затратив огромное количество усилий на восстановление шахты теперь вознаградит нас за ожидание и покажет рынку что все хорошо, так как многие просто не заметили, что вы устранили последствия аварии. Тем более у компании есть нераспределенная прибыль, ранее используемая в выплатах.

Степанов сказал, что это возможно. У Евраз большой долг и ему понадобятся средства для его снижения. Я говорю заплатите хотя бы 1 рубль и миноритарии уже вздохнут с облегчением. Он сказал что это немного и реально и он передаст мнение миноритариев акционерам. Терри Робинсон уточнил что СД не может обещать размер дивидендов.

В целом вторая моя поездка оказалась еще интереснее и полезнее. Анастасия сказала что рада что я приехал, также что EVRAZ не собирается переносить место проведения собрания акционеров из уважения к пенсионерам, сами они добрались в Междуреченск на самолете из Шереметьево в Новокузнецк и далее на машине. Мне было очень приятно, надеюсь я оживил мероприятие. Сергей Степанов в теме, во всем разбирается, мне очень понравился.

Выехали после обеда и в 1 час ночи уже в Красноярске.

Напоминаю, что год назад акции стоили 17 рублей, но что-то оптимистов не было (еще в 2010 году говорил, что когда акции рухнут их надо купить http://fincake.ru/stock/articles/4832), когда они выросли до 50, их вдруг все стали покупать, сейчас опять апатия. Вдумайтесь, компания добывает угля на 50% больше чем в 2012, уголь стоит в рублях также или чуть больше, а стоит акция в 2,5 раза дешевле. Подробности в следующей части.