Выложу в одном месте свои мысли по секторам, на основе публичных данных и финансовых показателей за 2 кв. 2014. Начну с сектора телекомов.

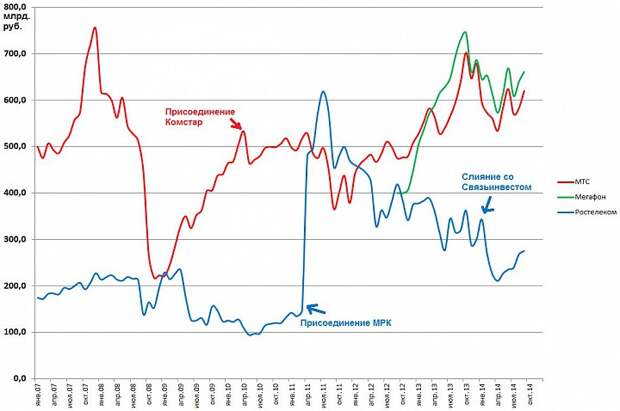

Итак динамика капитализаций.

К примеру финпоказатели тройки торгующихся в России больших телекомов МТС, Мегафон, Ростелеком за 2013 такие:

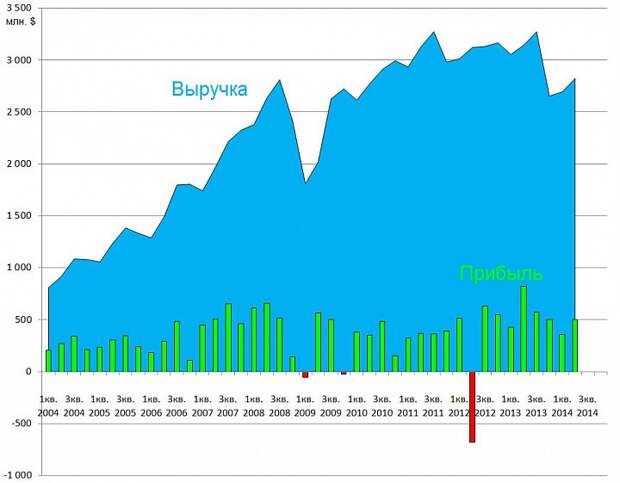

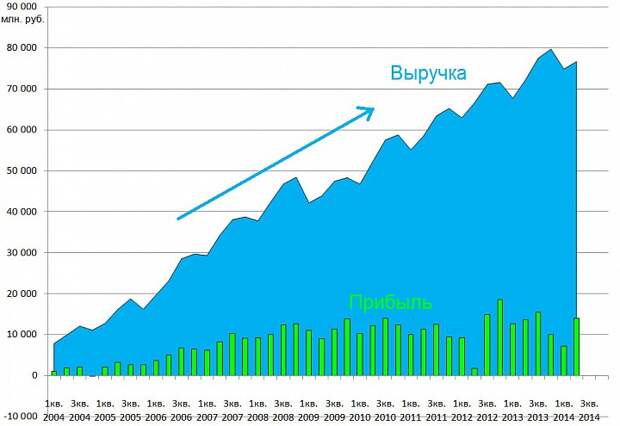

Выручка: 398, 297 и 325 млрд.

рублей. Компании в целом сопоставимы. А стоят по разному, тем более почти 20% Ростелекома принадлежат самому себе.Чистая прибыль: 79, 51 и 24 млрд. рублей. Ростелеком мало зарабатывает.

Тут важно посмотреть динамику, просел РТ из-за каких-то бумажных причин, не из-за бизнеса, а вот МТС и Мегафон подошли к физическому потолку возможностей дальнейшего развития.

Ростелеком почти не просел на фоне выделения сотового бизнеса:

МТС ранее публиковал долларовую отчетность и так как выручка в рублях, виден мощный спад. Это не акцию уже, а облигация.

Мегафон это супер история роста, но где взять новых абонентов?

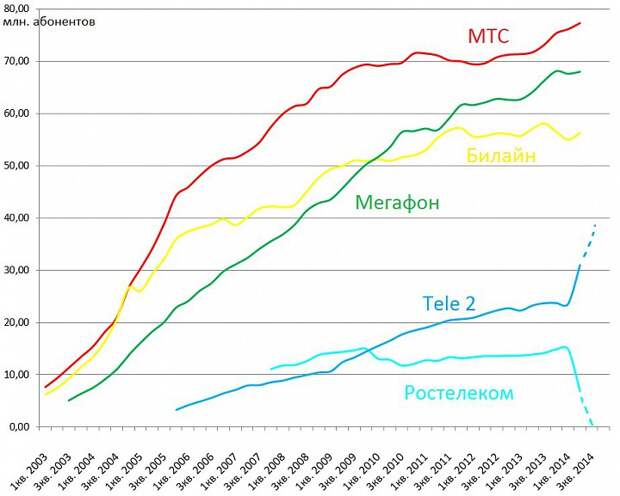

Будет ли далее МТС и Мегафон расти? Нет! Рынок исчерпал потенциал для роста.

А вот Ростелеком смог создать 4-го федерального оператора, о чем я писал ранее. Запуск федеральной рекламной компании вот-вот и с учетом насыщения рынка и закона позволяющего сохранять номера при переходе, жду передела. Tele 2 уже к концу года будет наступать на пятки Билайну и большая тройка станет большой четверкой.

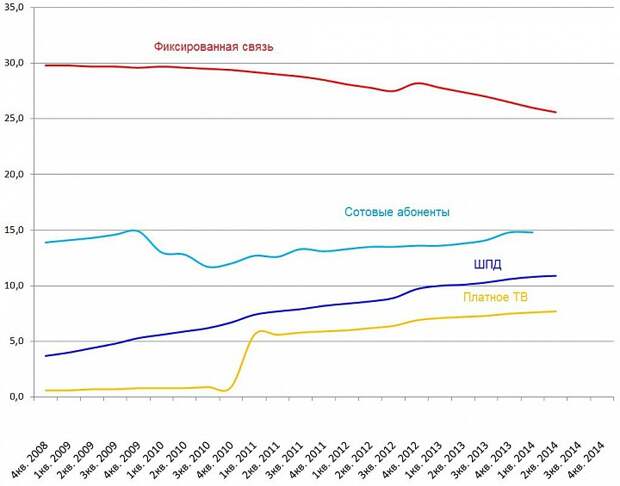

Ростелеком наращивает свои показатели на других рынках. ТВ, ШПД и фиксированная связь - тут он №1.

Но мое мнение, что главная идея это сотовый рынок.

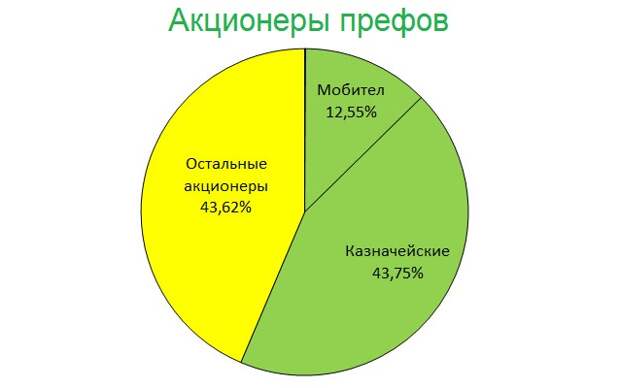

Т.е. на рынке ШПД Ростелеком №1, а тут еще он начнет давить больших операторов на их же поле. Наоборот экспансия Мегафона и МТС в ШПД не идет, даже АКАДО не купили.Также интересны префы. Во-первых их мало осталось на рынке и часть могут погасить. Во-вторых дивидендная доходность греет, а конвертация реальна, так как после погашения у государства будет больше 50,1% акций. Сейчас доля 46,86% и это совсем не то к чему стремились.

В эшелонах есть Ттателеком, это просто хорошая компания без идей. Башинформсвязь и ЦТ не присоединили в ходе трех последних реорганизаций, неужели для них будут делать четвертую? Вряд ли.

Единственно это МГТС где большие дивы и возможное присоединение к МТС дают некий апсайд.