Мечел купив порт Ванино, затеял какую-то игру с акциями морского порта, что вызывает много вопросов на которые нет ответов.

На аукционе было куплено 73,33% голосующих акций. И вот чтобы не выставлять оферту (см. блог про поправки в закон об АО) он разделил пакет на три равные части по 23,68% голосующих акций, об этом много писали.

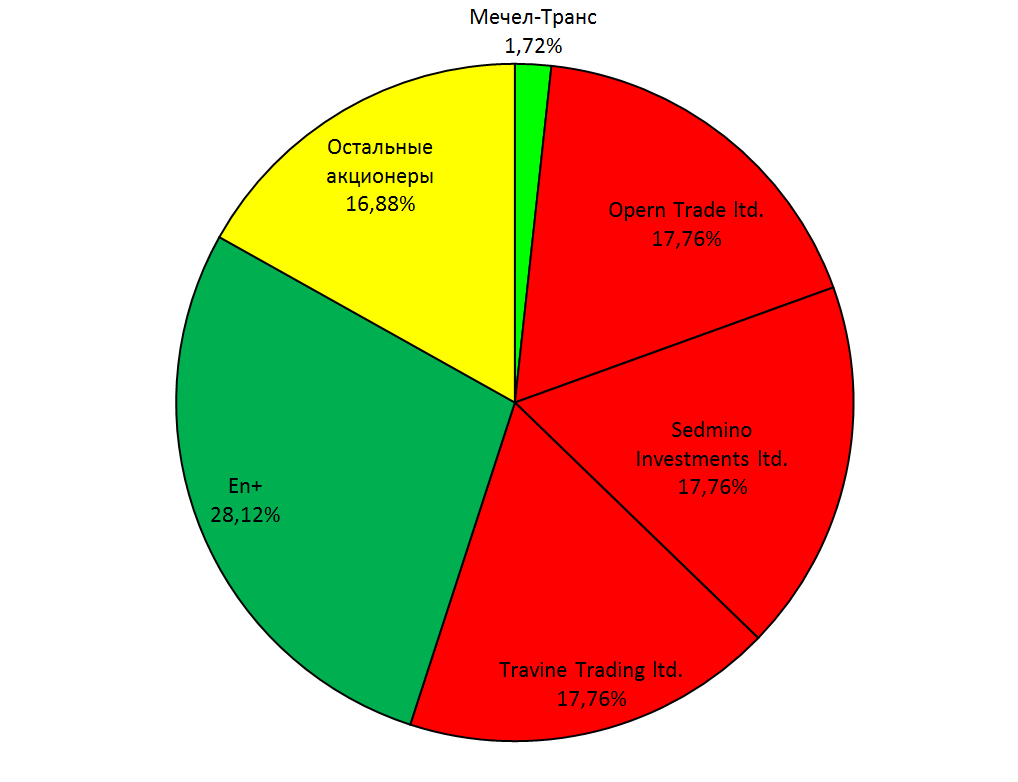

Но вот зачем он оставил себе 2,3% голосов?подтверждает, что Мечел вот-вот выкупит долю En+ равную 28,12% (21,64% голосов) уставного капитала. Видимо 200000 за акцию Мечел готов морально заплатить. Отсюда следующий вопрос, зачем огород городить? Можно было бы объявить обязательную оферту, выкупить по оферте долю En+ (73,33%+21,64%+миноры=95%+), что позволило бы сделать принудительный выкуп и получить все 100% голосов. Неужели Мечел обдуманно потратив 20 млрд. зажал 1 млрд. рублей для миноритариев? В это трудно поверить, хотя Мечел все же компания чудная.

Что же затеяли консультанты Мечела? Предположим они хотят консолидировать 100% всех акций, а не 100% обычки. Это не просто. Для этого нужно как минимум не выплатить дивиденды весной. Но тогда доля Мечела и его партнеров уменьшится до 55%, а доля En+ вырастет до 28,12% голосов, что в условиях борьбы за транспортные потоки порта не очень выгодно Мечелу, ведь En+ может и докупать акции. Поэтому Мечелу и партнерам проще выкупить долю Дерипаски без оферты, ведь потом префы никак не собрать. Именно под это и расчет, я просто уверен, неспроста у Мечела осталось 1,72% акций, ведь вместе с долей En+ это 29,84% или может 29,99%, но не 30%.

Если это не банальное совпадение, цифра могла быть и 10% и 15% и 2%, но не 1,7-1,8%.

Так вот где-нибудь во второй половине года, после того как префы станут голосующими, Мечел пересечет 30% рубеж или другая структура, и выставит оферту по адекватной цене (вероятно не 200000 рублей), и почти все миноритарии отдадут свои бумаги, после чего последует принудительный выкуп. Все сходится.

Это первая версия. Вторая похуже. Действительно Мечел очень жадная компания и 1 млрд. рублей им тратить жалко, более того они и дивиденды платить не будут, все будут тратить на развитие, а ограничатся долей 29,99% в капитале. Т.е. миноритарии останутся за бортом или за портом.

К сожалению предстоящая последовательность действий (выкуп акций у En+, невыплата дивидендов) не раскрывают истинные планы Мечела до самой осени.

Третья версия. Мечел оставил себе 1,72% просто так, без умысла, случайный набор цифр.