Во вторник вышла одна из последних отчетностей по МСФО за 2012 среди blue chip. Газпром заработал за прошлый год 1,21 трлн. рублей.

P/E=2,43 и это уже никого не волнует! Это не Уральская кузница, это самая дешевая голубая фишка по этому показателю, дешевле только Российские сети (даже с учетом роста на 17% на 30 апреля P/E=2,1 но с учетом допэмиссии и консолидации ФСК надо считать.

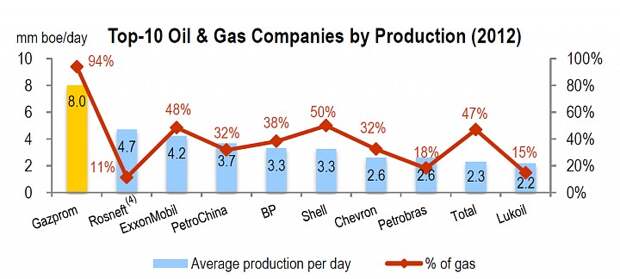

Крупнейшая публичная нефтегазовая компания на планете (наша нефтяная Роснефть тоже уже крупнейшая и тоже дешевая) при этом еще и одна из самых прибыльных в мире корпораций. Три года подряд больше триллиона рублей чистой прибыли.

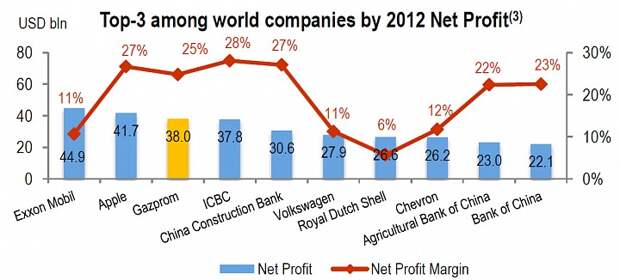

Сколько стоят мировые аналоги по размеру прибыли?

- Exxon Mobil $400 bln.

- Apple $416 bln.

- Gazprom $95 bln.

- ICBC ?

- CCB $187 bln.

- Volkswagen $90 bln.

- Royal Dutch Shell $216 bln.

- Chevron $235 bln.

- ABC $139 bln.

- Bank of China $128 bln.

Только Volkswagen дешевле, но что то не верится, что эта прибыль настоящая, автопром не может столько генерировать, возможно это бумажная прибыль. Porsche переоценили или что-то в этом духе.

Яркий пример глупости большого продавца и последовавшей за ним паники и страха это ситуация в сетях. Кто купил на дне тот сделал больше 30% за небольшой период времени. Но как определить дно? Никак, это надо четко понимать. Я думал дно в ФСК на 15 копейках. А теперь 15 копеек это больше 50% от минимумов.

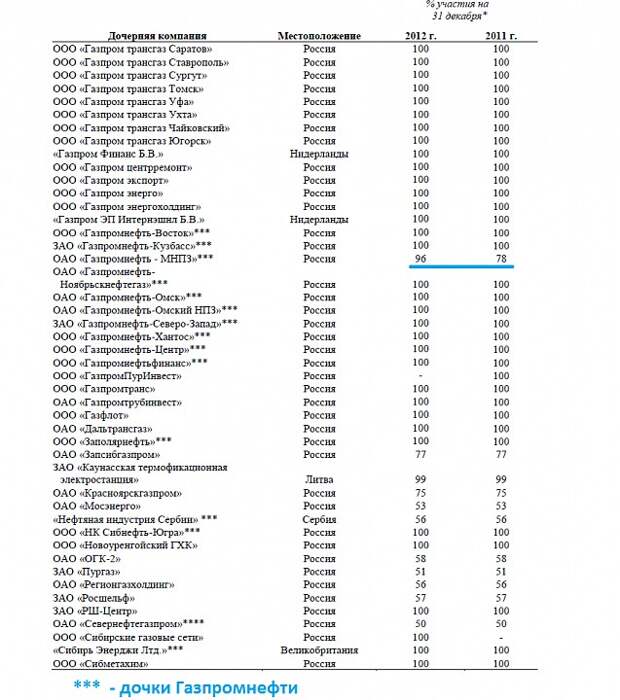

Газпромнефть также неплохая идея, но она немаржинальная, так что на удвоение здесь трудно рассчитывать. Однако одна из моих идей здесь де-факто сработала. Консолидация Газпромнефть-МНПЗ дело времени.

Как и ожидалось дивиденды на префы не будут выплачены и они станут голосующими. Примерный расчет цены выкупа тут.

Также я писал (пусть и с ашипкой) про парней из Газпромбанка которые скорее всего уже перевели долю Татнефти в НПЗ на офшор.

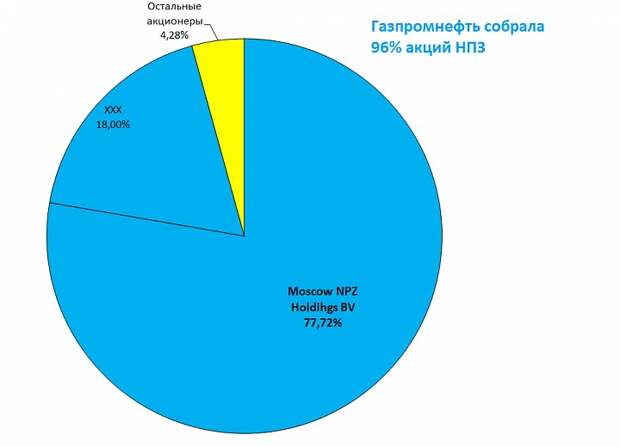

Газпром в своей годовой отчетности указывает, что доля в Газпромнефть-МНПЗ выросла с 78% до 96%. Т.е. уже все готово к процедуре консолидации 100% акций и переводу их на Газпромнефть или Газпромнефть-Центр.

Инсайдеры уже в январе были в курсе. Апсайд думаю есть и в префах и в обычке. В статье от марта 2011 года прогнозировал 400% прибыли. С $50 до $250 бумаги уже подорожали. Но сам брать уже не буду и все что было продал. Выкуп ожидаю только осенью.

В нефтянке есть одна потенциально мощная идея, напишу вскоре про нее.