Одна из интересных идей на рынке - войти в создающийся холдинг на базе трех химических заводов. Я решил прикинуть стоит ли покупат акции Соды (SODD) ранее славящимися высокими дивидендами, чтобы после целой серии слияний получить акции Башкирской химии.

Каустик специально конвертировал префы в обычку, чтобы упростить процесс объединения и теперь у него 996 940 акций.

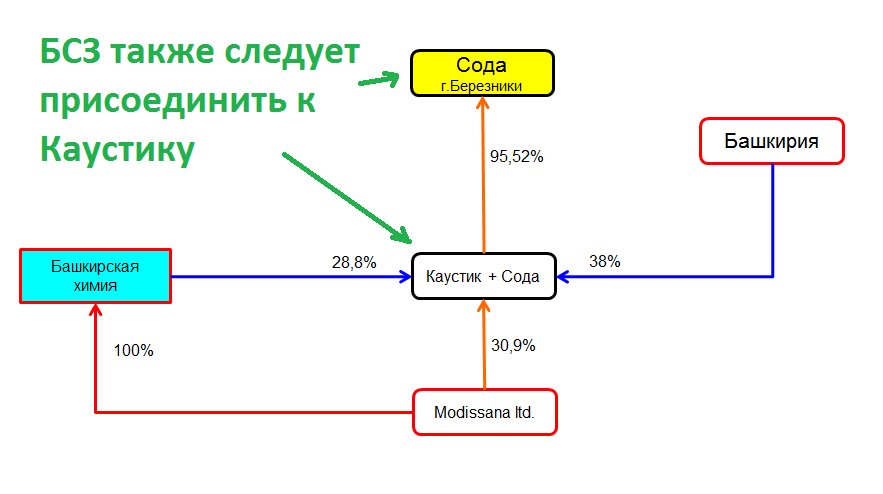

Также на Каустик повесли акции двух других заводов.А у Соды 19 606 010 обычки и 315 888 префов. При обмене разницы не будет. Всего 19 921 898 акций, коэффицент обмена 19,37 акций Соды на 1 Каустик. У Каустика уже есть акции Соды, значит чтобы обменять доли других акционеров потребуется допэмиссия 670 577акций.

Вот это очень смущает, Соду оценили почти как Каустик, а показатели разные и дивиденды разные. Считаем, что 1 акция Каустика по текущим стоит $368 или 18,5 млрд. рублей за всю объединеннуююю компанию. При этом прибыль Каустика это дивиденды от Соды. Значит объединенная компания по P/E и дивидендам вряд и будет лучше чем просто Сода.

С другой стороны по $368 текущий Каустик стоит 11 млрд. рублей, это примерно равно стоимости 35% Соды и 95% БСЗ которыми он владеет.

Вторая проблема, в том, что будет еще присоединение Березниковского завода, к Каустику, а потом Каустика к Башкирской химии и только на этом этапе можно будет получить акции этой потенциально крутой фишки.

Опять же с другой стороны это сразу три завода и явно такая монополия легко может тянуть на оценку выше $1 млрд.

Таким образом идея подходит только для тех кто готов заморозить капитал до 2014-15 года, т.

е. для спокойных понимающих инвесторов, предстоит несколько реорганизаций, с другой стороны эта идея, когда будет доведена до конца сулит неплохой доход.