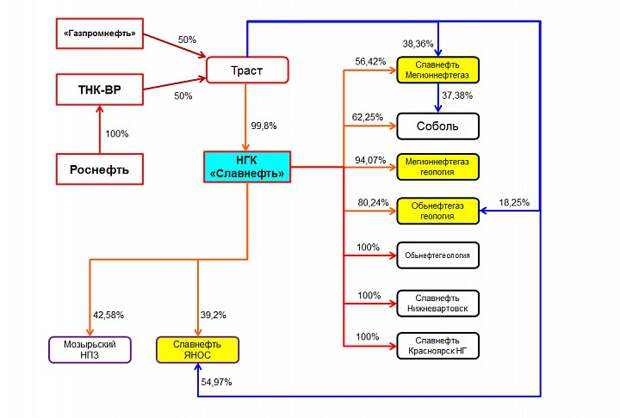

Существует некий CDSV trust за бугром, который контролирует через сложную цепочку, дабы устранить аффилированность, несколько офшоров, а также владеет Инвестойлом, у которого ключевой пакет проданный в момент приватизации. Офшоры (Select Holdings ltd., Hassla Holdings ltd., Edie Holdings ltd., Stranderg Holdings ltd.) это структуры ТНК которые скупали акции дочек Славнефти и саму компанию перед аукционом и позже попавшие в траст. Stranderg Holdings ltd. это структура Сибнефти которая купила госпакет белорусов и также в трасте. Это все можно увидеть в раскрытии, упрощенно схема выглядит так.

Далее мы пробежимся по показателям компании и по ее дочкам. Сразу скажу что купил много Славнефти (не на 30 тысяч как-то то надменно заметил в предыдущем блоге) и немного префов Обьнефтегазгеологии, но на рынке очень любят Мегионнефтегаз и после дивидендов за 2012 это выглядит вполне оправданным.

Отметим, что Славнефть без хозяина медленно чахнет. Т.е. когда ее разделят или выкупят все будет в несколько ином виде, а так как было Газпромнефть и ТНК-ВР все устраивало. Однако Сечина надеюсь это не устроит.

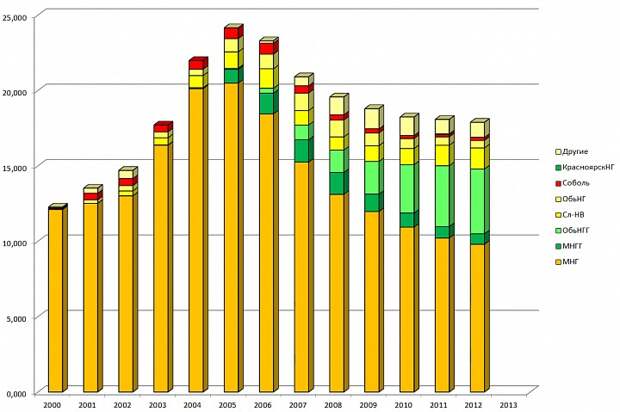

Вот как менялась добыча Славнефти. Сначала после приватизации предпродажный разгон гидроразрывами, потом медленное иссякание месторождений. Но добыча все еще выше чем в 2002.

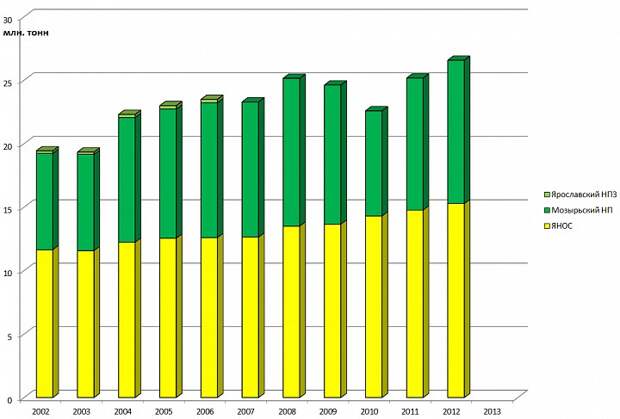

Не забываем про доли в двух НПЗ. Переработка в отличии от добычи нефти чувствует себя хорошо.

В своих презентациях они уже присвоили себе ЯНОС, а вот Мегиона там нет. Славнефть-Красноярскнефтегаз это Куюмбинское месторождение, которое находится рядом с Юрубчено-Тохомским в Эвенкии и это новый нефтяной кластер Роснефти от которого уже строят трубу до ВСТО. Это тоже они заочно присвоили.

Газпромнефти выгодно забрать себе долю в Мозырьском НПЗ. ЯНОС им не нужен, так как они выкупают Московский и инвестируют в него еще 50 млрд. рублей. Второй завод в центре им ни к чему, а вот экспансия в восточную Европу в приоритете. Также Газпромнефть хочет увеличить добычу нефти с 60 млн. до 100 млн. тонн. Тут надо или Мегион забирать либо вторую половину Томскнефти. Кстати месторождения Славнефти дополняют блок Нижневартовск-Самотлор у ТНК-ВР. Как бы Роснефть не забрала себе все.

Газпромнефть 78,831 млрд.рублей

ТНК-ВР 67,269 млрд. рублей

Газпром 149,208 млрд. рублей

Роснефть 274 млрд. рублей.

Вот этот фрагмент

1.Можно продавать активы с баланса компании друг другу, да еще и по низкой цене, но так ювелирно 50 на 50 не поделишь, миноритарии мешаются.

2. Переход на единую акцию, что упростит владение через траст, с последующим возможным выкупом миноров Славнефти или присоединение единой Славнефти к Роснефти, а Газпромнефть получит долю или часть активов. Это было бы по крайней мере красиво и понятно.

3. Выкуп миноров в дочках и Славнефти. Это самый простой вариант, так как везде есть 95% и все удачно разбито на офшоры с долей больше 10% для принудительного выкупа. Но выплата дивидендов в Мегионнефтегазе уже отменяет такой сценарий, так как префы не голосуют.

4. Можно конечно оставить все как есть. Тем более Роснефти нужны деньги и она может дальше выкачивать кэш из Славнефти. Но большие дивиденды заплатил лишь Мегионнефтегаз. остальные пока не платят. Логики пока не видно, значит ее пока нет. Кстати из 16,8 млрд. дивидендов Мегиона, с учетом налогов, Славнефти достанется 8,1 млрд. рублей, а это наверняка почти 2 рубля дивидендов на акцию за 9 мес. 2013. За 2012 Славнефть выплатила мало, но с другой стороны 50% прибыли по РСБУ, а это как раз доходы от дивидеднов в основном.

5. Однако я думаю в этот раз просто Роснефти было не до этого. Лишь с 1 июля они начинают реализовывать планы интеграции с ТНК-ВР, поэтому лишь с 1 июля можно начинать следить за их действиями. Все будет стремительно меняться. В повестке уже есть пункты по распродажи части активов, реорганизации Соболя и Ярославнефтепродукта. Неожиданно собрались менять совет директоров, который еще и не выбрали даже на следующий год.

Дочки конечно хороши спору нет. Мегион - 30% дивдоходность, ЯНОС в 5 раз дешевле Газпромнефть-МНПЗ, хоть и мощнее, а Обьнефтегазгеология вообще P/E=1, но при всех их прелестях холдинг объединяет все их преимущества, стоит меньше чем сумма частей, а выкупить дочек дешево может легко. Дорогой же выкуп поддержит и сам холдинг.