Сбербанк отчитался за 2012. Смотреть конечно следует в динамике. Для ошеломляющего эффекта. Все в миллиардах рублей.

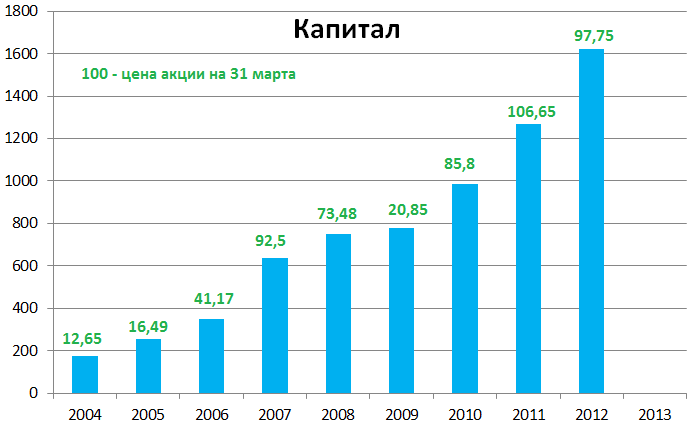

Капитал пока еще меньше капитализации в отличие от аналогов, но темпы роста очень хорошие. Кто и зачем покупал Сбер в 2007 по 89 рублей на SPO не ясно, по P/E=23.

Активы это треть банковской системы страны.

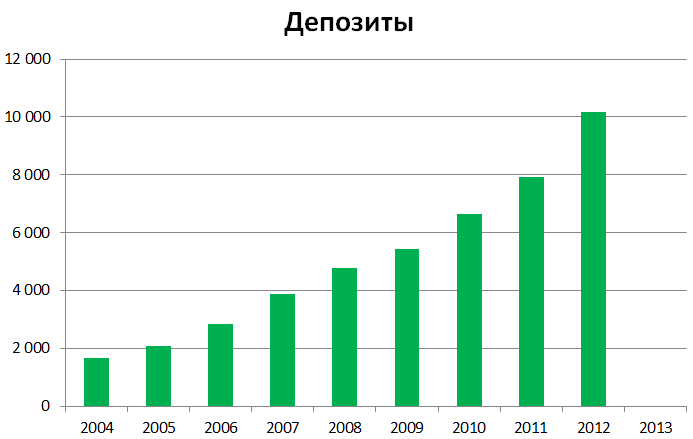

Депозиты на триллионы рублей. Всего 1% депозитов Сбербанка смог бы расскачать наш тухлый фондовый рынок. Надеюсь Набиулина снизит ставки и депозиты станут менее выгодными.

Кредиты также растут. Сбер должен неплохо зарабатывать имея соотношение депозитивы кредиты 1:1, но с большой разницей по ставкам.

Дивидендная доходность по префам 5%. С учетом роста темпов бизнеса, однозначно лучше покупать банк чем хранить деньги в нем.

Ставка по депозиту 8%, а доход по владению банком 17% (рентабельность капитала при этом 24,2%). Могие люди даже не поймут что это и продолжат держать деньги в депозите Сбербанка.

Понимание куда пойдет акция сейчас нет, был когда-то прогноз что будет пробой крыши мира и выход на максимумы. Так и вышло. Но это просто иллюстрация фундаметнальных диспропорций и как следствие инвестиционных возможностей. Вероятно темпы роста упадут до 20%, но это все же 20%.