Плохой из меня трейдер на понижение в голубых фишках. Простой обзор того когда я зарабатывал и терял деньги говорит, что на падении мне удалось это сделать лишь в апреле 2010 года и немного в 2011. Поэтому самое разумное решение не заниматься тем, что отнимает много нервов да еще и денег, что собственно я и решил еще осенью 2012. А искать интересные идеи гораздо прибыльнее и интереснее. Чего стоит лучшая акция 2012 года ЯТЭК.

Лучшие идеи этого полугодия это Московский НПЗ АП и Порт Ванино реализовались в начале года. Продал с прибылью долю в небольшом нефтехимическом заводике и закрыл в убыток позиции в небольшом недооцененном уральском банке, которую держал 2 года. Что дальше? Какие могут быть прорывные темы?

По рынку я повторю свой прогноз. Будет переток денег. Все эти многочисленные записи - ухожу торговать на Запад с этого беспонтового рынка, и т.д. это как раз скорое свидетельство того что рынок скоро станет лучшим в мире по динамике. Инвесторы проглядели все вокруг - золото, S&P, облиги, думаете они и сейчас видят будущее четко и кристально ясно? Оговорюсь опять, что если посадят Навального, то инвесторов будет опять тошнить от загнивания системы и ничего хорошо не увидим еще какое-то время.

Возможности заработать на волне роста сейчас как в 2005 или 2009 году. В 2005 99% игроков не могло предположить что будет рост индекса в три раза, в 2009 то же самое. Сейчас индекс обременен тяжелыми бумагами типа Магнит, Уралкалий и т.д. не имеющих потенциала роста и можно рассчитывать лишь на относительно скромный (относительно 2005 и 2009 года) подъем самого индекса, но по отдельным бумагам все будет интереснее. Некоторые акции ушли ниже дна 2009 года и по ним будет некое ударное восстановление, когда разгонят фишки.

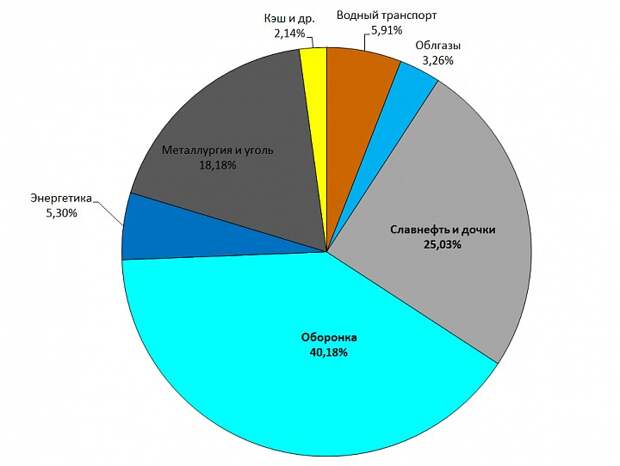

Что касается моей стратегии. Я верю в российскую оборонку. Огромный оборонзаказ, суперпрограммы перевооружения (по размеру как Олимпиада или АТЭС), создание больших холдингов дало заводам-динозаврам шанс на вторую жизнь. Выручка скакнула, прибыли гигантские, а как госкомпании они платят дивиденды с доходностью по 20%, капитализации ведущих заводов всего несколько миллиардов. Холдинги еще не завершили формирование и это тоже драйвер. Может я ошибаюсь насчет общего видения рынка и скоро грядет новый кризис, а гособоронзаказ на 20 трлн. действует до 2020 года. Наше ленивое правительство скорее будет занимать деньги на внешних рынках, но не сокращать расходы.

Славнефть и дочки может стать темой ближайшего года. Прогнозирую что до июля 2014 года, пока идет плановая интеграция купленной Роснефтью ТНК-ВР. Люди далекие от реальности написали, что Сечин купит Башнефть (кто купил на падении префы тот заработал вполне душевно), или даже ЛУКОЙЛ. Так вот им лучше надо смотреть на то, что Сечин реально может купить на первом этапе. Дочки хороши, дивы гигантские кое-где, сверхнизкий P/E, сравнительный анализ чудесный. Да есть риски, но при игре в русскую рулетку, ни Роснефть ни Газпромнефть не продешевять. Вся нефтянка подорожает, так почему бы не купить самую интересную ВИНК?

Есть несколько экзотических энергетических акций, что-то осталось от портовой темы-2011 года, облгазы зависли до оферты со стороны Газпромгазораспределения, и есть циклические металлургические акции, в основном Распадская. EVRAZ может заплатить себе дивы за полугодие и тогда будет неплохое восстановление, хоть и остановка шахты подкосила веру инвесторов в бумаги, а прогноз на 2013 снижен с прорывных 10 млн. тонн до реальных 8 млн. тонн. Инсайдеры ударно шортились всю неделю или тупо скидывали бумагу, но точно также было в 2009 году.

Фишки типа Газпрома, Роснефти, Сбербанка и ЛУКОЙЛа уже отжались от минимумов на 10-15%, тем не менее как и в прошлом году даже в отсутствии внешних денег топливом пока выступают миллиарды дивидендов самих компаний, которые поступают сейчас на рынок и реинвестируются в акции.

ЦБ пока не понизил ставку. Обратите внимание как в прошлом этот инструмент был завязан на динамику рублевого индекса. Циклы понижения ставки совпадали с большими подъемами индекса, ужесточение кредитно-денежной политики это наоборот спад как в 2008 и 2011. Старт нового цикла понижения ставок давно ожидается - или наше правительство совсем не понимает для чего оно существует.