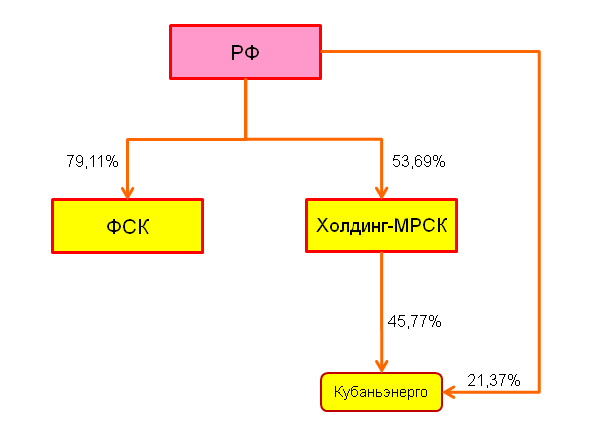

Сегодня пишет, что будет создана НСК, на базе Роснефтегаза, куда будут переданы госдоли в ФСК и Холдинге-МРСК, а возможно и другие госдоли в сетях (Кубаньэнерго, Иркутская ЭСК, МРСК Урала).

Далее будет переход на единую акцию. Акционеры ФСК и Холдинга-МРСК получат акции новой фишки НСК.

Напрашиваются два совершенно диаметрально противоположных вывода:

1) Слияние это хорошо, возникнет большая сетевая компания, возможно крупнейшая в мире. Акционеры несогласные с реорганизацией получат право продать акции. По ликвидности бумага войдет в 5-ку самых оборачиваемых акций на рынке.

2) Слияние сетей высокого напряжения (110 КВ и выше) и сетей низкого напряжения это мягко скажем не совсем логично и подменяет суть реформы энергетики. Это как если бы слился НоваТЭК и Московский НПЗ, вроде бы сектор один - нефтегазовый, да не совсем. Отраслевые инвесторы в шоке.

Также создание НСК, слегка вредит акционерам ФСК, которые в случае присоединения к ФСК Холдинга были защищены номинальной ценой акции ФСК в 0,5 рубля. Допэмиссия для присоединение других активов не могла им повредить.Т.е. защита спала.

Единственная инвестиционная возможность которая бросается в глаза это префы Холдинга-МРСК, которые также будут обменены на НСК.

Вероятно их оценят с небольшим дисконтом к обычке или без него. Но проблема в том, что схема реорганизации может опять поменяться, да и этот вариант пока лишь просто статья в уважаемой газете.

Добавлено 29 мая 2012, 13:26

Мне пришла в голову идея посчитать пропорцию для оценки компаний, если мы имеем в качестве конечной цели 75% доли Роснефтегаза в объединенной компании при текущих долях 79,11% в ФСК и 53,69% в Холдинге.Текущая капитализация компаний 237,37 млрд. и 75,1 млрд. В сумме 312,47 млрд.

Доли Роснефтегаза стоят 187,78 и 40,32 в сумме 228,1 млрд. или 73%.

Таким образом я делаю вывод, что ФСК перспективнее для входа в объединенную компанию.

Так что на отскок если в него верить лучше ФСК.

Однако стоит ли вообще участвовать в этом большой вопрос.