Как мы знаем в свете неизбежного раздела Славнефти в пользу Роснефти, интерес представляет не только Славнефть, но и ее дочки. К сожалению добыча компании стагнирует. Вот к примеру динамика Мегион НГ.

Однако мы наблюдали агрессивный рост добычи на Тайлаковском месторождении, принадлежащей еще одной дочке - Обьнефтегазгеологии.

И тем не менее судя по данным за 9 мес. 2013 добыча здесь прошла пик.

В любом случае ее акции не заметили феерических темпов роста, сопоставимых с Магнитом или потребкредитованием. Про суперпузырь ТКС-банк и банки в целом планирую написать.

Префы упали до $30, где я их докупил. Обь НГГ совершенно не поучаствовала в переоценки Славнефти и дочек, которые мы наблюдали последнее время. Финансовые показатели за 9 мес. немного просели из-за падения добычи, но акции упали в 2 раза.

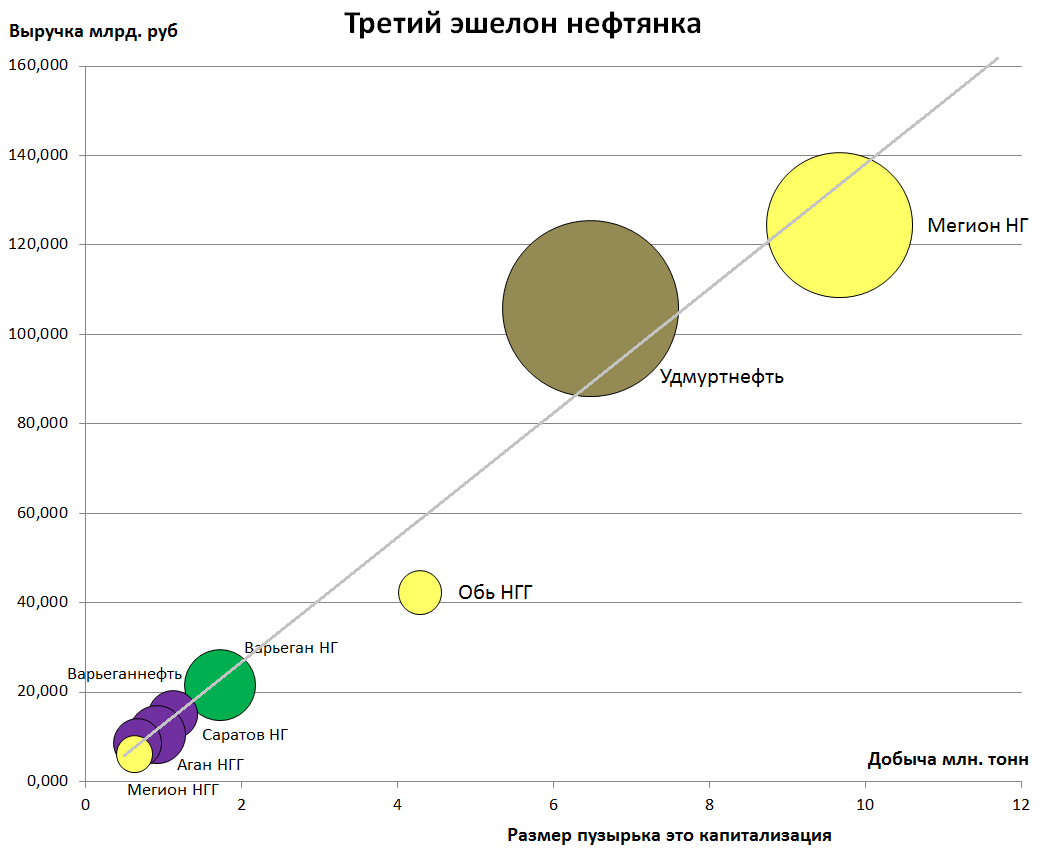

В сегменте третьего эшелона нефтянки видно нормальное распределение добыча/выручка, и видна дикая недооценка Обь НГГ к аналогам.

Однако существуют и огромные риски. Славнефть поступила очень подло с минорами, исправив устав и теперь вместо 10% прибыли на префы идет всего 1%. Тем не менее это 90 рублей за 2012 и 40-50 рублей за 2013. Тут хотя бы гарантия есть.

Обычка с этой точки зрения не интересна. Почему-то в отличие от непубличных дочек и Мегиона в Оби и ЯНОСе дивы не выкачиваются.

Исходя из оценки обычки в $60 и префа в $34 и прогнозной прибыли за 2013 год в 4,8 млрд. рублей коэффициент P/E=1,2. Но для нашего рынка это не редкость. Также существует долг который вдруг повесили на Обь НГГ в 2011, теперь она как будто бы должна Мегиону за разработку месторождения.

Долг вроде бы активно гасится, компания за последние 5 лет заработала почти 20 млрд. рублей. Но риски таких трюков высоки.Тем не менее Обь сейчас это 25% добычи Славнефти, но лишь 5% капитализации. Именно поэтому, с учетом различных сценариев раздела это один из способов диверсифицировать идею инвестиций в Славнефть.

P.S. покупать акции не рекомендую, инвестиции огромного риска, для тех кто понимает что такое третьи эшелоны.