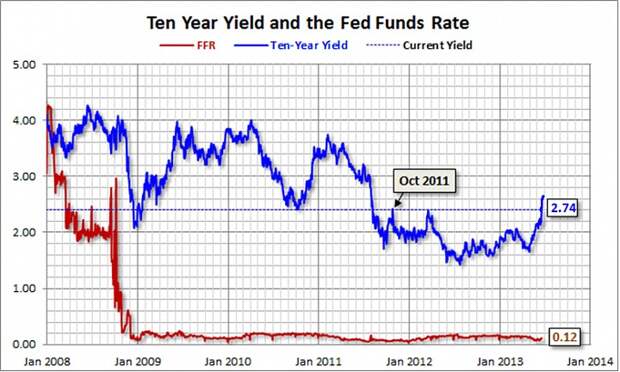

Итак обвал казначейских облигаций настолько мощный, что о нем даже стали говорить люди (только сейчас !!!). ФРС, ЕЦБ, Банк Англии держат ставки на низах, а доходности облиг идут вверх, резко, стремительно. Что это как не бегство из денег?

Низкие ставки + крушение облиг, куда большим игрокам девать миллиарды или даже триллионы? Есть версии?

Несколько глобальных идей лежали на поверхности и я про них много говорил и они реализовались.

1. Шорт золота от $1800-1900 до себестоимости.

2. Вынос западных рынков на исторические пики под шум денежных принтеров и наделавших в памперсы глобальных инвесторов.

3. Японский фактор - крушение иены, долговой пирамиды и рост индекса, который ранее традиционно приводился в качестве антипримера стратегии Buy&hold.

4. Обвал UST10 и аналогов три ААА , точнее переток денег из "надежных" бумаг в риск, никаких дефолтов Италии и Испании, облигационная истерика пришлась на лето 2012.

Пристегните ремни. Удача наконец-то повернулась нужным местом к российским инвесторам и если не нарисуют приговор Навальному, миллиарды за 2-3 месяца сделают 30-50% разгона по сырьевым фишкам.

На бирже уже никого не осталось. Никто не сможет заработать на росте. Те кто остался это герои со стальной нервной системой. Но они лишь покроют свои потери последних лет, продав рано. Класса долгосрочных инвесторов нет и в помине, несколько тысяч людей. Наши инвесторы когда их акции падают в основном продают в убыток и уходят с рынка или терпят до выхода в безубыток. Я уже не говорю про спекулянтов на Фортсе где сжигаются миллиарды. Что-то не слышно гула о том, что это одна из лучших возможностей ... за 4 года!!! Как в 2005 или 2009. На рынке никого уже нет. 50000 активных участников. Это явно не похоже на пик ажиотажа. Ждать год вообще никто не готов, что уж говорить про 3 года. Люди приходят зарабатывать, но не могут подождать.

Осталось всего несколько игроков, рынок уже трансформировался. Основная масса частников, как я помню отчетливо сам, приходила в 2007-2008 и в 2010-2011. Где они были в 2005, когда Газпром давали по 78? Почему все помнят нелепые 360? Где они сейчас?

Газпром и Роснефть - №1 и №2 на планете Земля среди публичных нефтегазовых компаний. Такие акции должны быть в портфеле у всех на сырьевой волне.

ГМК и РУСАЛ, №1 по производству двух из трех базовых металлов, совокупная капитализация смешная относительно аналогов, слияние в перспективе неизбежно, дивиденды огромны, металлы дешевы, а себестоимость никеля на ГМК $7000, алюминий полгода ниже себе

НоваТЭК растущая добыча и скупка независимых игроков.

ТНК-ВР Холдинг, возможен обмен на Роснефть, оценка ТНК-ВР для сделки с Роснефтью была на уровне $56 млрд., холдинг, ядро ТНК-ВР стоит $20 млрд.

Приватизация и дивы по 25% прибыли МСФО это драйверы для Транснефти, Россетей, ФСК, АЛРОСы, возможно Русгидро.

Ростелеком еще недавно раздавали по супер цене, а ведь там куча драйверов в виде реорганизации, погашения акций, и роста бизнеса.

Совсем недавно раздавали префы Башнефти на странных слухах.

Аэрофлот рост бизнеса вверх и вширь и снятие навеса Лебедева.

Уралкалий и АКРОН это надежность плюс дивиденды и долгосрочный потенциал.

И это только фишки, а во втором эшелоне есть такие интересные акции которые упали ниже дна 2008 года. Сбербанк же не 14.

Это Белон, Ашинский МК, ДВМП, ТГК, Сети, Мечел и много еще чего.

Когда говорят про неэффективные госкомпании, я отчетливо вспоминаю как в 2006-2007 считалось хорошим тоном покупать госкомпании, так как "ОНИ НАДЕЖНЫЕ", так говорили, сейчас они блин ненадежные, но по другой цене зато. Все зависит от настроения участников.