Сегодня на сайте появилось подтверждение.

По моим прикидкам это наивысшая дивидендная доходность на рынке. Не только на ММВБ, но и на РТС. Может кто меня поправит, но от текущих цен это 35%. Рекорд этого года.

Первый раз я купил Самару по 0,29 в. Компания стоила и стоит аномально дешево по фундаменту. Тогда появился слух, что компанию может купить Русгидро и Самара зачем-то решила выплатить промежуточные дивиденды, что косвенно подтверждало версию о смене собственника. Однако ничего не произошло. Более того путем сопоставления советов директоров, удалось установить, что и Самара и соседние Мордовэнергосбыт и Ульяновскэнерго принадлежат Владимиру Аветисяну.

Тут случилось чудо. За 2010 они выплачивают! Далее акции не упали а даже росли, и мне удалось их продать по 0,77 в июле.

В конце 2011 акции перевели на ММВБ, но как не странно ликвидности больше не стало, хотя у многих инвесторов должны были остаться акции в НРД-НДЦ еще от разделения. Наоборот ручей пересох, бумага превратилась в полный неликвид. Тем не менее купить акции удалось.

Однако и в этом году компания осталась верна традициям и опять порадует миноритариев.

Можно ли надеется на повторение выплат?

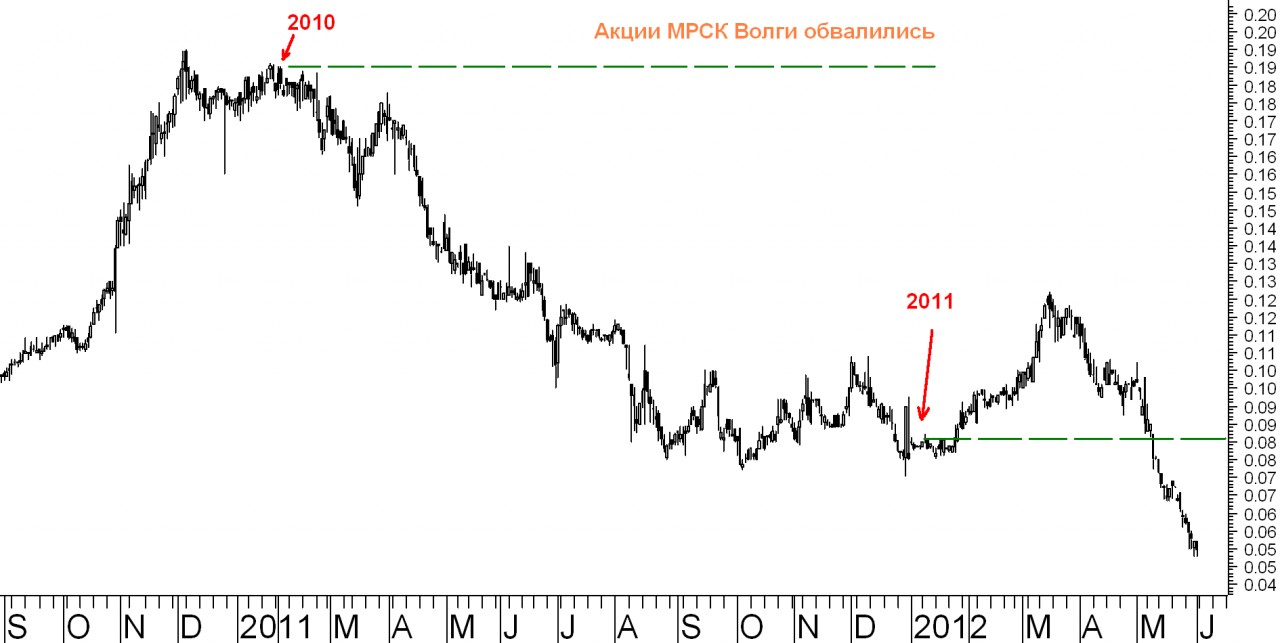

Здесь есть один нюанс связанный с тем, что на балансе Самараэнерго висит 3,4% МРСК Волги и 12% Саратовэнерго и по правилам РСБУ они каждый год переоценивают их стоимость и минус приписывают к убыткам, а плюс к прибыли. В прошлом году МРСК Волги упала с 0,18 до 0,8! А это 600 млн. бумажных убытков, в этом году акции МРСК опять падают и уже дошли до 0,058.

В целом, думаю к концу года ситуация с МРСК как минимум не ухудшится и Самара не понесет серьезных бумажных убытков.

Капитализация 2 млрд., P/E=3, стоимость активов упала, но тем не менее это все еще 400 млн.

Однако сам сбытовой сегмент сейчас под ударом и прибыльность бизнеса скорее всего упадет.

Но думаю в этом случае Владимир Аветисян продаст свои сбыты Интер-РАО или Русгидро по хорошей цене, думаю 1 рубль всех бы устроило.

Лишь бы не Энергостриму.

Добавлено 5 июня 2012, 18:31

Если бы МРСК Волги не упало в прошлом году, дивы были бы на 90% выше.Компания от основной деятельности заработала 1,3 млрд. рублей.