Итак вероятно схема выстроена так:

1. Дружественный ВТБ выкупил весной на себя акции сотового оператора.

За $2,4 млрд. У всех возникают вопросы, как же так, зачем банку телекоммуникационный актив и почему его на прямую не купил Ростелеком или большая тройка?

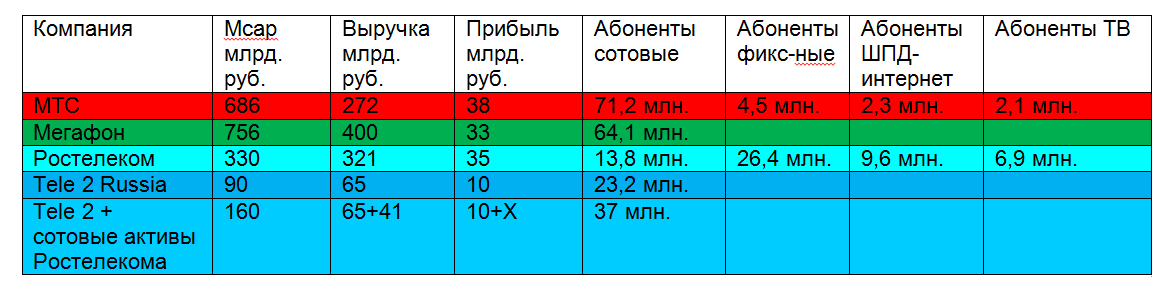

2. Ростелеком завершает реорганизацию и логично было бы усилится в сотовом сегменте, где компания уступает большой тройке. Финансовые показатели сопоставимы, в интернет сегменте и цифровом ТВ Ростелеком лидер.

4. Далее сотовые активы двух компаний объединяются, но не на базе Ростелекома или Скай-Линка, а на базе Tele 2, где Ростелеком получит долю меньше 50%. Например 40%. У него и выручка меньше и количество абонентов, а сотовые дочки так и не были объединены в одну компанию. Из преимуществ только 3G. О планах создания 4-го федерального оператора Ростелекому стоит забыть.

5. Скорее всего Юрий Ковальчук будет заинтересован в IPO. Так как государство ранее передало своей госкомпании лицензию 4G (пока работает только у YOTA-Мегафона), то теперь становится ясно как укрупненная Tele 2 с долей рынка в 16% начнет перетягивать абонентов МТС и Билайна.

6. Уже сейчас из моей таблицы видно как недооценен будущий оператор к лидерам, но время позволит догнать из по капитализации. А после IPO Банк Россия отдаст кредиты и получит долю в Tele 2 не затратив серьезных денежных ресурсов, но вероятно пролоббировав всю эту схему на самом верху.