1. Закуп в МТС, Мегафоне, Магните привет к аномальным ценникам в этих бумагах. Тухлые сектора с затухающими темпами роста, но хорошим прошлым, это примерно как НЛМК по 150, Мечел по 900 и Северсталь по 600, и ведь покупали безумцы какие-то их в 2008 и 2011.

Но кто берет сейчас? Понятно, что это западные фонды которым нравится прозрачность этих корпораций, независимый, ориентированный на прибыль менеджмент, большая доля прибыли направляемая на дивиденды и общий западный лоск этих российских компаний. ЛУКОЙЛ как раз такая компания. Те из западных фондов у кого есть мозг перестанут закупать МТС и Магнит и переключаться на него.

Про то как ЛУКОЙЛ путем агрессивной скупки активов в начале 2013 смог остановить падение добычи здесь. Именно из-за этого его как-то перестали любить и переключились на агрессивно растущую Роснефть.

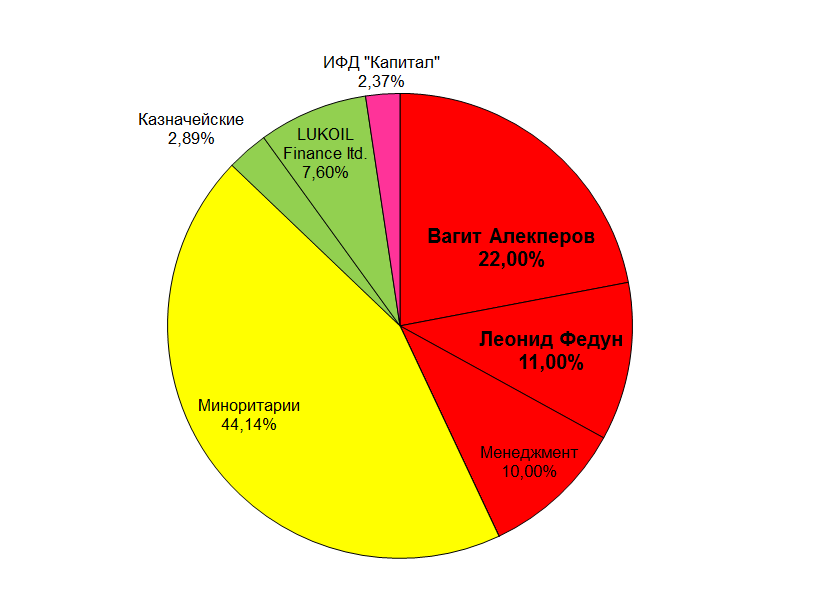

2. На балансе ЛУКОЙЛа много казначейских акций, а у менеджмента есть желание получить контрольный пакет - акции все время докупают. Конкретно у Вагита Алекперова есть желание увеличить долю до 25%. Так вот я считаю, что погашение казначейских акций дело ближайшего времени.