В последние пару недель активизировался АКРОН.

Новостной поток не иссякает.

1) Компания погасила казначейские акции, теперь их всего 40 млн. штук, а было 47 млн. Формально free-float вырос с 12 до 14%.

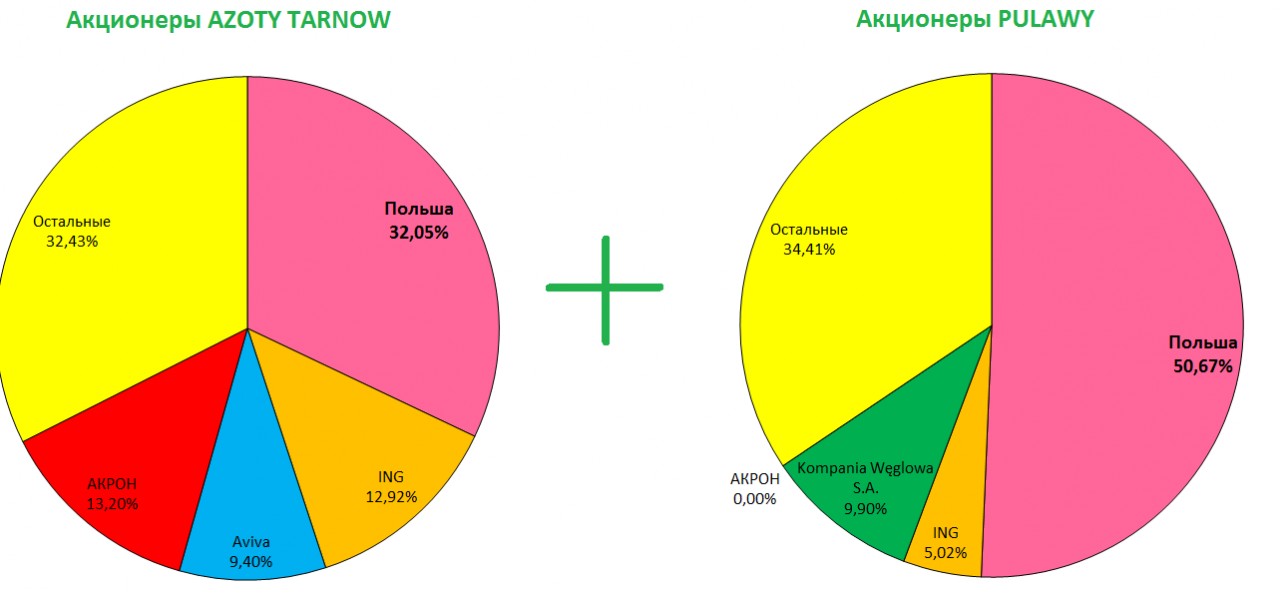

2) В битве за Апатит решено не участвовать, не тратить деньги, зато АКРОН ввязался в скупку акций польских азотных заводов.

Но не все так просто. Опять поляки завопили о русской угрозе. Впрочем это здорово, что не продались, потому что европейские и американские заводы это, как показывает опыт Северстали, НЛМК, Мечела, Базового Элемента, выброшенные деньги.

Польские химики решили слиться. Тем более Azoty Tarnow, завод который хотел купить АКРОН, и Pulawy, который теперь объединяется с последнему, принадлежат местному правительству.

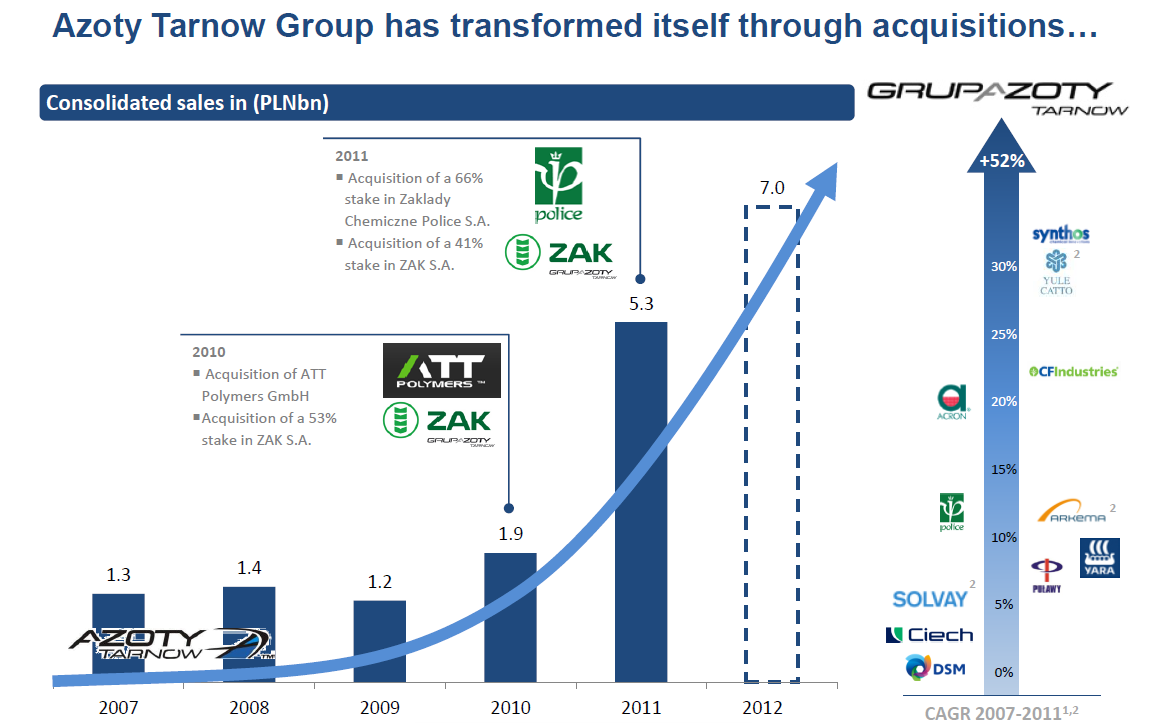

Посмотрев презентацию Azoty Tarnow я проникся к ним симпатией. В ходе серии поглощений был создан довольно большой холдинг (сопоставимый с АКРОНом) и планы по росту еще есть. Доля АКРОНа конечно размоется, но и на приватизации в будущем можно будет купить пакет.

3. АКРОН вчера запустил свой собственный фосфорный рудник Олений Ручей, а ведь еще и калийный проект есть. Это вертикальная интеграция, которая есть только у Еврохима. Бизнес растет в размере.

4. Доля в Уралкалии дорожает, сейчас это 23 млрд. рублей., почти половина всего АКРОНа. Избавившись от нее, АКРОН сможет реализовать свои инвестпроекты без большой долговой нагрузки, впрочем и сам холдинг генерирует неплохие прибыли.

5. Компания вернется к идее IPO обещает ее акционер. Тогда и ценник будет 2000-3000 за акцию не меньше.