Глава компании Борис Ковальчук (сын Юрия Ковльчука) и нынешний председатель совета директоров Григорий Курцер (из роснефтевского ВБРР+Дальвостбанк) это люди Игоря Сечина.

Главная задача - консолидировать акционерный капитал на Роснефтегазе. Странно что про это сейчас никто не говорит, ведь вполне очевидная тема. Тем более акции перелили.

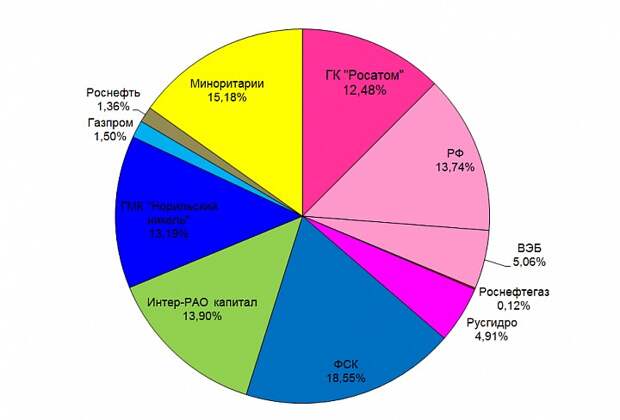

У Роснефтегаза пока акций Интер-РАО нет, кроме микродоли в 0,12%. Зато есть у государства. Такие бумаги можно внести в уставной капитал Роснефтегаза. В остальной все очень пестро.

Как будет действовать Сечин? Он будет покупать акции у дружественных Роснефти и Газпрома, и возможно у ГМК, тем более ему акции не нужны. Возможно будут выкуплены доли у ФСК. Доля Русгидро может быть выменена на долю в Иркутскэнерго.

Где брать деньги? Есть 25 млрд. рублей от облгазов, есть дивиденды от Газпрома и Роснефти (14,5 млрд. + 59,3 млрд.), правда часть их требует правительство, не Сечин умеет убеждать.

Эти сделки будут сильными индикаторами для рыночной цены. Кто-то в панике или намеренно слил 60% капитализации компании, с 35 ГВт мощности. Причем это одна из самых лучших госкомпаний по качеству управления. За новые акции скупили нормальные активы. Непрофильные почти все распродали. Остальное докупили до 100%. Не ясно как быть с блокпакетами в ТГК КЭСа (скорее всего Ренова выкупит их, так как после ТНК-ВР кэш есть), Иркутскэнерго и долями в дочках Газпрома. Думаю 100 % Новосибирской СИБЭКо им также интересны.

Доля в ряде компаний тянут на 50 млрд. рублей, с учетом краха в энергетике, казначейский пакет это еще 20 млрд. рублей.

147 млрд. рублей за такую компанию это много или мало? А 77 млрд. рублей? За такие деньги можно построить одну большую электростанцию и все. Это $135 за КВт, но эффективные ли они? В это никто не верит, поэтому тут вся идея не в дивидендах, а в том, что консолидация на Роснефтегазе будет идти по ценам выше рынка. Думаю отскок продолжится и летом акция будет выше.