Вот совсем недавно прошло две ключевые для российского фондового рынка сделки в фишках с триллионой капитализацией, которые позволили заработать каждая больше 20%. Голубые фишки, не второй эшелон. Но почему-то когда выходили известия о сделках это не вызвало ажиотаж ни среди частных инвесторов, ни среди аналитиков.

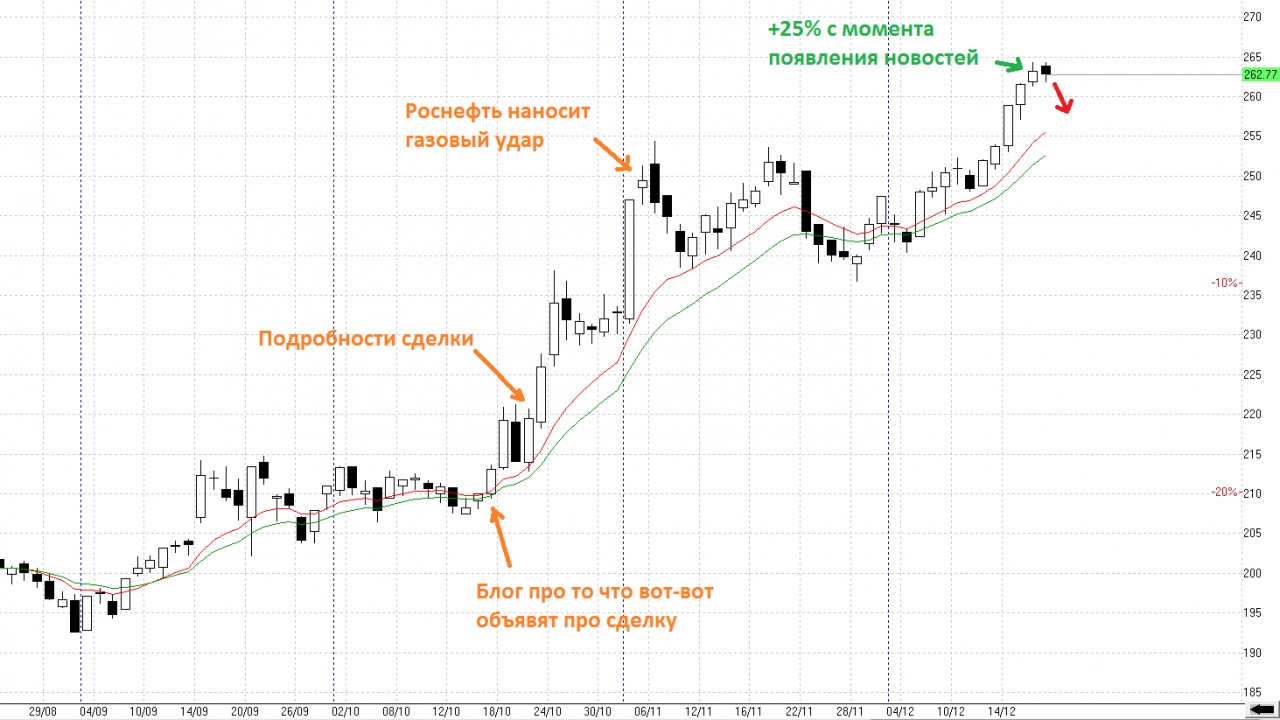

Более того было много скептиков и пессимистов. Но проанализировав ретроспективу мы поймем как все было просто и очевидно, что сам диву даюсь.Вот например Роснефть купила ТНК-ВР. Слух об этом появился 17 октября и я написал об этой супер сделке по созданию компании №1 в мире и что это позитивно для акций Роснефти. Далее 22 октября пишу про подробности и про то что несмотря на ворчание про государственного монстра надо покупать Роснефть и сделка очень выгодная для акционеров и долг в $70 млрд. для компании с годовой EBITDA в $35 млрд. это не много. Люди берут ипотеку 3 млн. зарабатывая 300 тысяч в год и для них это почему-то нормально. Далее 2 ноября стали появлятся новости и про то что Роснефть стала крупным производителем газа объединив свои активы с Итерой и ТНК-ВР, а это целый НоваТЭК.

Важно еще то, что сама сделка так и не завершена. Тем не менее уже и фиксация близка.

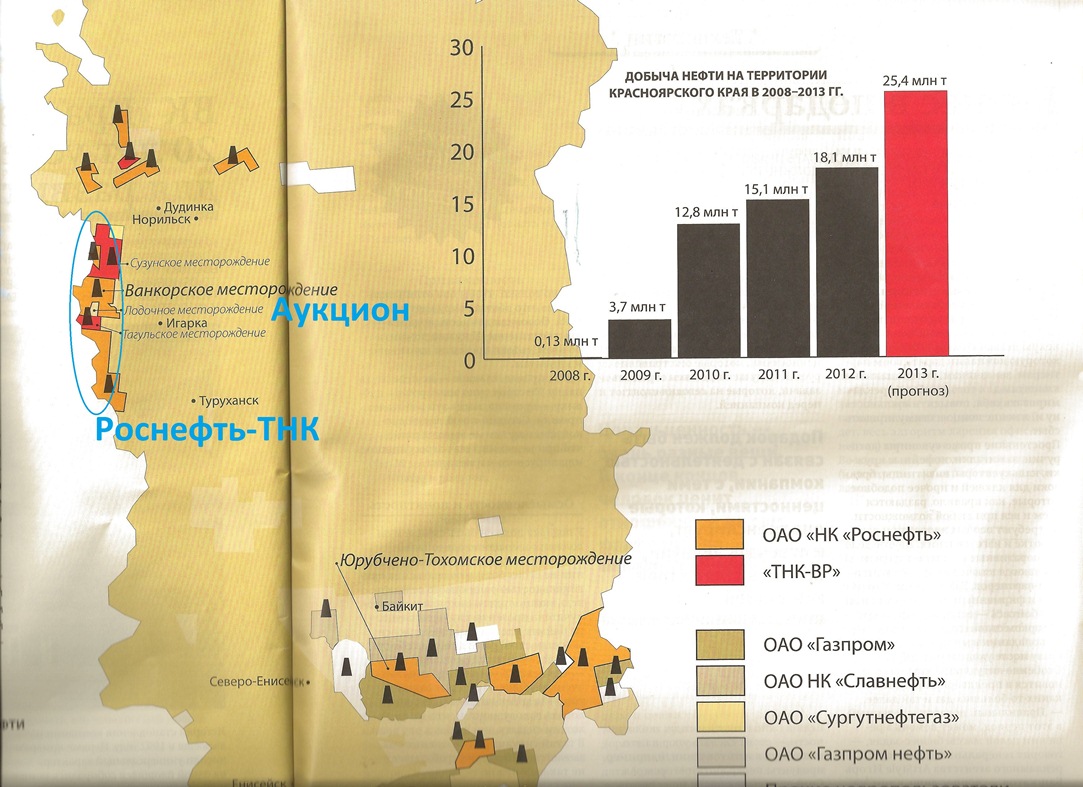

Сейчас идут аукционы по трем последним месторождениям. Вот пример что дает синергия Роснефти и ТНК-ВР. Последняя выиграла конкурс на Лодочное месторождение.

Еще одна интересная сделка это мир в ГМК. Т.е. в типично олигархической компании, если уж не нравятся непредсказуемые госхолдинги.

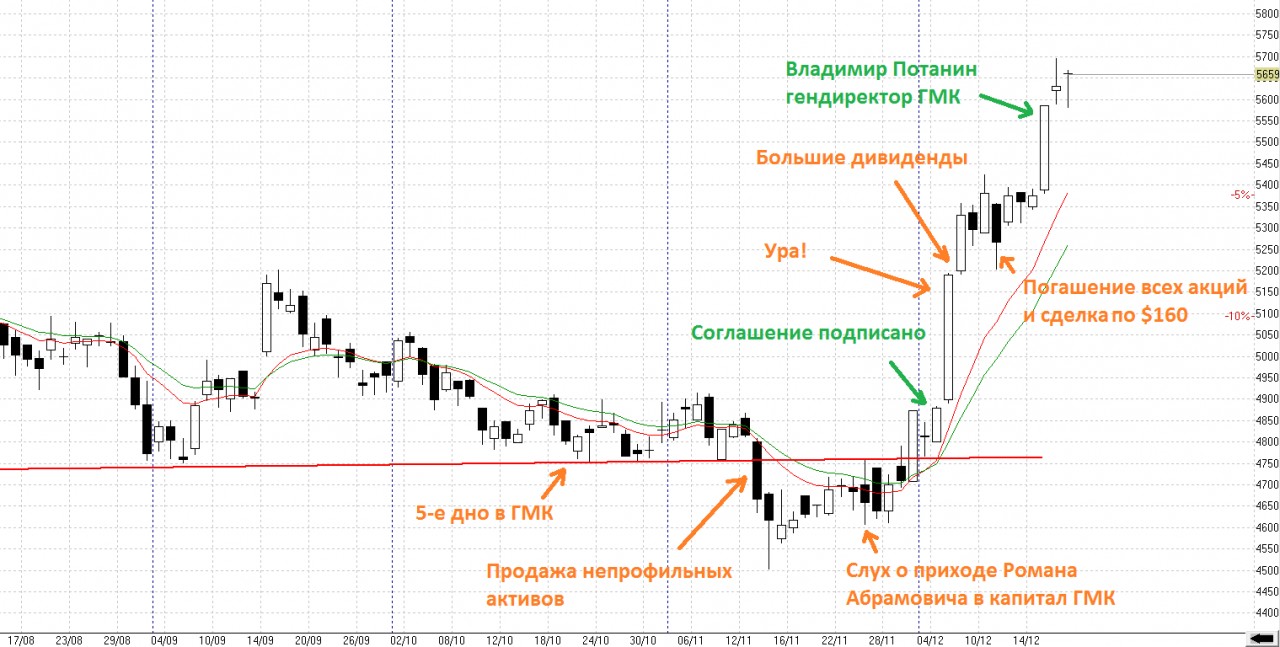

Акции очень картинно упали на пятое дно в районе 4700 рублей и это привлекло внимание.

19 октября пишу "Однако именно тут кроется и будущий драйвер роста. Наверняка платить (РУСАЛу) они не захотят и пойдут на мировую с РУСАЛом и может быть даже на слияние".

Далее 13 ноября появились странные новости о том, что Норильский никель вдруг озаботился непрофильными активами - решил продать доли в Русгидро и Холдинге-МРСК и докупил Норильскгазпром. А En+ неожиданно докупило акции РУСАЛа и это было не случайно. Далее 26 ноября Коммерсантъ пишет о том, что Роман Абрамович приглашен уладить конфликт. Упоминаются и большие дивиденды в 50% прибыли и погашение казначейских акций. Более того известно что соглашение будет подписано 3 декабря. Акции стоят на ММВБ $150 за штуку. Пишу что в акциях идет игра и далее только вверх. Далее соглашение подписывается и я пишу 5 декабря что акции ГМК пойдут еще выше и это шанс для РУСАЛа. Далее 6 декабря с утра становится известно что будут огромные дивиденды и в блоге веду рассчеты из которых видно, что ГМК стал одной из самых дивидендных акций на российском рынке. "Таким образом сегодня несмотря ни на что рост в обеих бумагах продолжится - это простая математика". Далее 11 декабря выходит новость о том, что ГМК погасит все свои казначейские акции и уже 17 декабря будут выборы Потанина взамен Стржалковского. В новости был нюанс, что акции Абрамович купил по $160, и какие-то умники сразу написали что это с дисконтом (но он покупал 3 декаря значит с премией и еще и обещал что докупит с рынка до 10%). На этом акции просели на 2-3%, но нормальные инвесторы с калькулятором сразу стали откупать. Пишу что акции вырастут очень сильно еще, как и бумаги РУСАЛа. Далее 17 декабря Потанина избрали гендиректором.

В ГМК сейчас надо считать, достойная ли доходность за 2,5 года с учетом реинвестирования или нет. Вроде бы все ок. Плюс ожидание погашения акций и докупок со стороны новых акционеров это долгосрочный позитив. Однако мы можем увидеть и слив пакета Усманова в рынок или еще что-то в этом духе. В любом случае к отсечке акции будут еще выше.