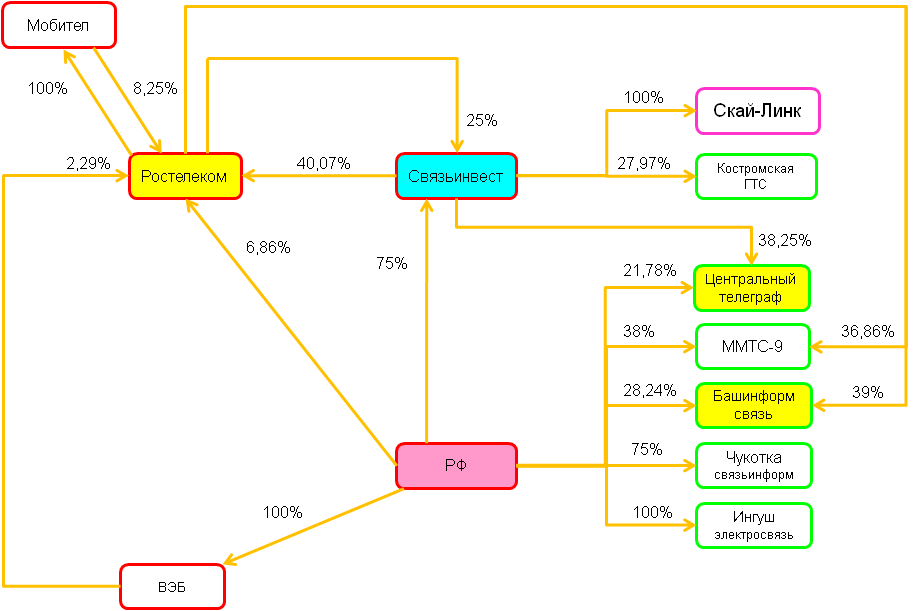

Текущая структура:

Целевая структура:

Однозначно напрашивается вывод - тарить префы.

1) Будет реорганизация, значит префы голосуют, а у несогласных бумаги выкупают по цене обычки.

Прошлый раз оценка была 86 рублей, в этот раз думаю будет выше, мой прогноз 110-120 рублей. Доходность вполне адекватная.

2) Скоро дадут дивы примерно 4-5 рублей за 2011 год. Это больше 5%.

3) У менеджмента опционы по 86 рублей, так что они заинтересованы в росте.

4) 28,8% всех префов у самого Ростелекома, он покупал их по 86 рублей, явно продавать дешевле нет смысла.

5) Сам Ростелеком из сложного конгломерата, станет прозрачной компанией с федеральным покрытием и долей в сотовом сегменте, что тоже неплохо.